地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

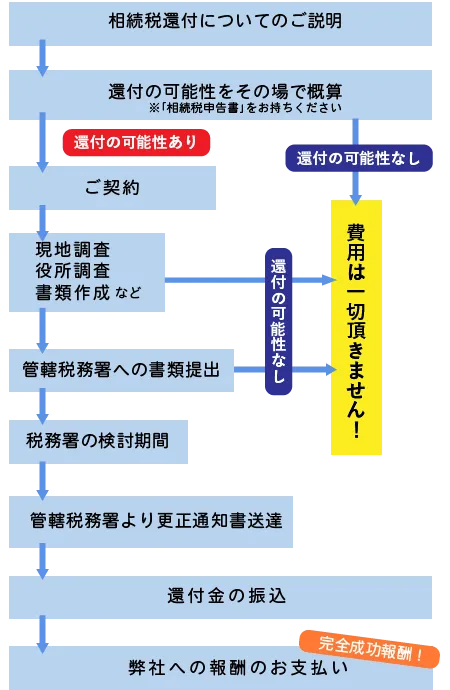

過去5年以内に不動産(特に土地)を含んだ財産の相続税申告をされた方は、納めた相続税を見直すと「税金が戻ってくる」可能性があります。

相続財産で最大のウェイトを占めるのは「土地」などの不動産です。不動産は見方によって、いろいろな方法で評価を下げられるものです。

しかし一方で、その土地の持つ特殊要因を見つけ、財産としての評価を下げるマイナス要因として税務署を納得させられるかは、税理士の力量にかかってきます。

名古屋総合パートナーズでは、相続税の実務を熟知した相続税専門税理士と土地評価の専門家である不動産鑑定士が

「税」と「評価」の2つの視点から、徹底的に土地の評価を見直す

ことにより、納税者に一番有利な相続税評価額を算出することで、相続税の払い過ぎを指摘し、還付請求をいたします。

「相続税を払い過ぎたのではないか?」と不安がある方は、ぜひご相談ください。

実際に相続税の還付が成功した場合にのみ報酬を頂く 「完全成功報酬型」 のサービスプランです。実際に還付が行われた場合にのみ、費用が発生いたします。

| 成功報酬 | 還付金額の25%~35% |

|---|

※ 別途、還付が成功しなかった場合には、交通費について実費で頂いております。

※ 消費税は別途必要となります。

親族の方がお亡くなりになり数カ月すると、「相続についてのお尋ね」が税務署から送られてくることがあります。

このお尋ねは、相続税の申告書を提出する必要がないと予想される相続人の方がその申告の要否を伝えるために、税務署に提出(返送)するものです。

ところでこのお尋ねは、すべての方に送付されるものでしょうか。

すべての方に送付されるとは限りません。

税務署は、市区町村からの死亡者リストや保険会社からの生命保険金の調書等をもとにお亡くなりなった方の遺産総額を大まかに判断することができます。

その結果、相続税が発生すると予想される方にはお尋ねを送付いたします。また場合によっては、お尋ねとともに相続税の申告書も送付いたします。

しかしながら、税務署はお亡くなりになった方の財産のすべてを把握しているわけではありませんので、相続税が生じる場合でもお尋ねおよび相続税の申告書が送付されない場合もあります。

相続税の申告が必要であるにもかかわらず申告をしなかった場合には、税務署長が相続税額を「決定」することがあります。

決定とは、税務署長がその調査したところに基づいて課税価格及び税額を決定することを言います。この場合には、本税の他に延滞税、無申告加算税又は重加算税という重いペナルティが課せられます。

実務上お尋ねが届いた場合には、相続税の申告が必要となる可能性が高いです。

またお尋ねが来ない場合でも、そのことが相続税を納める義務がないということにはなりません。

実際にお尋ねが届いた場合には、まず土地・家屋等の財産調査をおこない、そして申告の要否を確認するため専門家にご相談されることをお勧めいたします。

不動産(居住用土地、居住用家屋、農地)、現預金、株式等

※遺産分割協議書の作成は、弁護士法人名古屋総合法律事務所でおこないました。

1人目の相続で、配偶者に対する相続税額の軽減を利用されると確かに節税が図れますが、2人目の相続でその相続税負担が大きくなってしまうケースがあります。

最も効果の高い節税プランを検討するには、1人目の相続だけでなく2人目の相続も含めて考える必要があります。

例えば節税を図る方法のひとつに、まず不動産や金融資産の価値の変動を予測し、次に将来値下がりしそうな財産を配偶者に引き継がせることで、二次相続の相続税を減少させる方法があります。

また一次相続後に比較的早期に二次相続が発生しそうな場合には、あえて配偶者に財産を分けずにご子息が相続するという方法もあります。

ただし配偶者が早急に生活資金を必要とされる場合には、現金等の金融資産を確保しなければなりません。

したがいまして分割の内容は、配偶者の年齢・体調・配偶者固有の財産の状況を考慮して決定する必要があります。

国土交通省より3月18日に2014年の公示地価が発表されました。

東京、大阪、名古屋の三大都市圏の平均地価が、住宅地・商業地ともに6年ぶりに上昇しました。

JR名古屋駅前の地価は前年比12%増となり、全国の商業地のなかで上昇率が1位となりました。これは、2027年度に先行開業するリニア中央新幹線にからみ、新駅設置に伴う再開発が期待されるためであると予想されます。

また、名古屋市を含む県西部の商業地の地価は1.8%上昇しました。前年は0.3%下落したにもかかわらず今年上昇したのは、自動車関連企業などの景況感の改善が影響を与えているものと思われます。

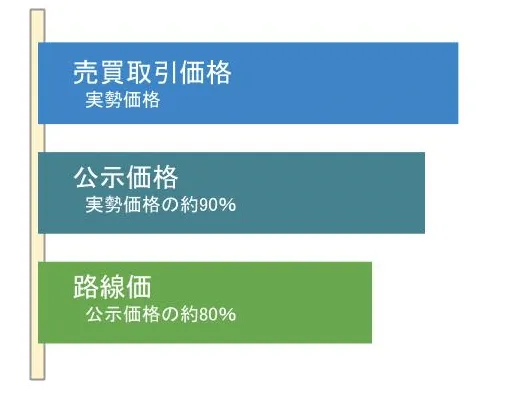

ところで公示地価とは、いったいどのような価格なのでしょうか。

公示地価とは、地価公示法に基づき国土交通省の土地鑑定委員会が毎年1回公示する標準値の価格です。評価時点は毎年1月1日であり、3月下旬ごろに公表されます。

この公示地価は、土地の適正な価格を判断する客観的な目安として活用され、公共事業用地や一般の土地などの取得価格の参考とされます。

この公示地価は、相続税を計算する場合に利用されるものでしょうか。

相続税を計算する場合に利用されるのは、公示地価ではなく路線価です。

路線価とは、国税庁が示す土地(全国の主要な市街地の道路)の価格で、その価格は公示地価の8割程度が目安となって算出されていると言われております。なお路線価の評価時点は毎年1月1日で、7月1日に公表されます。

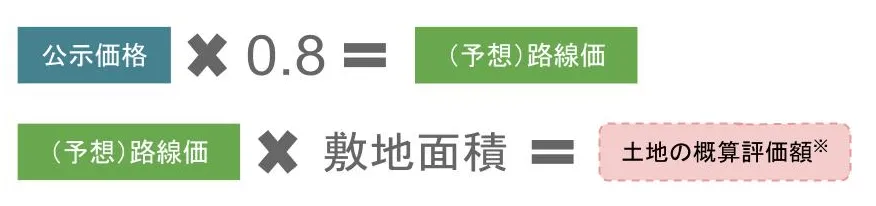

路線価が公示地価の8割であるとするならば、公示地価を用いることにより本年の路線価を予想することが可能となります。そして路線価が予想されれば、土地の評価額を概算で算出することも可能となります。

※実際には路線価を補正し、評価額を算出いたします。

このたびの公示地価の公表を機に、土地の評価額を算出し、相続税の対象となる財産総額を試算されてみてはいかがでしょうか。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会