地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

突然起こるかもしれない相続によって残された家族や大切な人たちが困らないよう、自分自身が元気なうちにさまざまな対策を行うことを『生前対策』といいます。

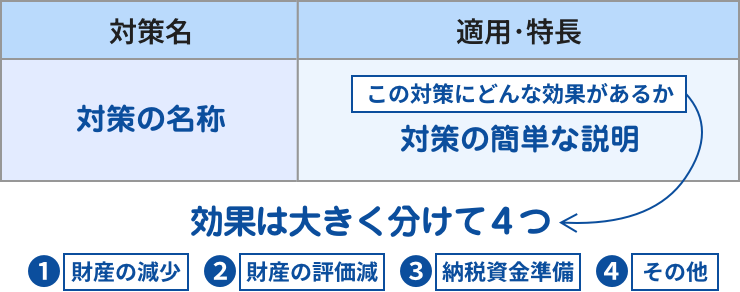

このページでは生前対策にどんなものがあるかを一覧にしてご紹介いたします。

生前のうちに自分の財産を整理・処分しておくことで、相続の際の負担を軽くできます。

財産の種類を、相続における評価が低いものに組み替えて節税をすることです。

税を納める時に、手元に資金がなければ払えないので事前に準備をしておきます。

節税や資金準備等の金銭面以外にも事前の対策をしておくことも大切です。

この表の内容をいくつも組み合わせることで、お一人おひとりに合った生前対策となります。何 をしたらいいのかわからない場合や、税理士に任せたい場合は私たち名古屋総合パートナーズに お気軽にご相談ください。

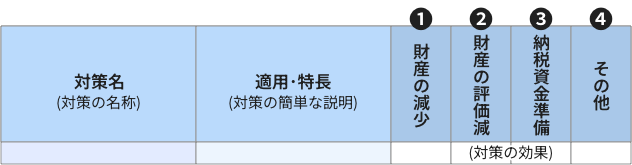

| 対策名 | 適用・特長 | 財産の減少 | 財産の評価減 | 納税資金準備 | その他 |

|---|---|---|---|---|---|

| 遺言書 | 争族にならないために | ● | |||

| 相続人に暦年贈与 | 贈与税の基礎控除を利用して、相続人に少しずつ財産を移転する 直系尊属からの18歳以上の子や孫への贈与は特例税率あり |

● | |||

| 相続時精算課税による贈与 | 2500万円まで贈与可能。贈与することにより、収益分が納税資金となる (小規模宅地の適用はできません) 贈与時の金額で評価されるため、値上部分を評価額から排除できる。 |

● | |||

| 子に住宅取得資金を贈与 | 住宅取得資金贈与に限り最高1000万円までが非課税 | ● | |||

| 子や孫に教育資金を贈与 | 教育資金の一括贈与に限り子や孫1人につき1500万円までが非課税 | ● | |||

| 子や孫に結婚・子育て資金を贈与 | 受贈者1人につき1000万円(結婚資金は300万円)までが非課税 | ● | |||

| 孫に生前贈与 | 一代飛び越して贈与することで、相続が1回減る | ● | ● | ||

| 配偶者に居住用資産の贈与 | 特例により婚姻期間20年以上の配偶者へ2000万円まで無税で贈与できる | ● | |||

| 生命保険に加入 | 生命保険に加入して納税資金を確保する。非課税の特典もある | ● | |||

| 被保険者を相続人とすることにより、解約返戻金により評価する | ● | ||||

| 生命保険料を贈与 | 子に保険料充当金を贈与し、子が契約者になって生保に加入する (被保険者は被相続人:受取人は所得税の一時所得) |

● | ● | ||

| 墓地の購入 | 墓地、墓石、仏壇などの非課税財産を購入し、課税財産を減らす | ● | |||

| 自宅の建替え | 老朽化した自宅を建て替える。建築費と評価額の差額だけ財産圧縮 | ● | ● | ||

| 自宅のリフォーム | リフォーム特に内装は修繕しても家屋の評価額は変わらない | ● | |||

| 遊休地にアパートなどを建築 | 貸家建付地の評価減、貸家の評価減などを利用。家賃収入も期待できる | ● | |||

| 信託などの節税商品の購入 | 比較的リスクの低い信託などの購入を検討する | ● | |||

| タワーマンションの購入 | 相続税評価額が低く算定されるタワーマンションの購入をする | ● | |||

| 地積規模の大きな宅地の評価 | 隣地買収や交換により、地積規模の大きな宅地の評価が適用できるようにする | ● | |||

| 土地の利用区分を変更 | 自用地の一部を貸家建付地にするなどし、土地の道路付けを変える EX. 角地を、角地+一方路 にする |

● | |||

| 小規模宅地の適用 | 要件により適用できなくなっている土地の見直し(契約・登記の変更) | ● | |||

| 家なき子を適用する | ● | ||||

| 借地と底地の交換 | 借地権付き土地を処分しやすい状態にしておく。有効利用も可能 | ● | |||

| 養子縁組 |

嫁や孫を養子にする。基礎控除額の拡大、累進税率の低下などの効果 未成年者駆除も養子であれば適用あり(法定相続人) 未成年者は要注意:相続時に未成年者後見人が必要な場合もある |

● |

|||

| 被相続人の居住用不動産の譲渡 | 相続又は遺贈により取得した被相続人の一定の居住用不動産を3年以内に譲渡した場合には、3000万円の特別控除の適用があるため、適用要件を満たす | ● | |||

| 非上場株式等の納税猶予特例 | 後継者である相続人等の相続税の全額免除 | ● | |||

| 後継者である受贈者の贈与税の全額免除 | ● | ● | |||

| 会社への貸付金の整理 | 会社への貸付金は資産となるため、生前に整理をしておく | ● | |||

| 退職金(同族会社) | 退職金による納税及び死亡退職金の非課税枠の利用する | ● | ● | ||

| 弔慰金(同族会社) | 弔慰金による納税及び弔慰金の非課税枠を利用する | ● | ● | ||

| 民事信託(家族信託) | 家族信託をして認知症対策(預金の引き出し等がスムーズになる) | ● | |||

| 配偶者居住権の活用 | 二次相続を考慮し、長男などに住宅を相続させる(小規模宅地の適用あり) 配偶者居住権は時とともに長男などに権利が移ります |

● |

| 対策名 | 適用・特長 |

|---|---|

| 遺言書 | その他 “争族”にならないために |

| 相続人に暦年贈与 |

財産の減少 贈与税の基礎控除を利用して、相続人に少しずつ財産を移転する 直系尊属からの18歳以上の子や孫への贈与は特例税率あり |

| 相続時精算課税による贈与 |

納税資金準備 2500万円まで贈与可能。贈与することにより、収益分が納税資金となる (小規模宅地の適用はできません) 贈与時の金額で評価されるため、値上部分を評価額から排除できる。 |

| 子に住宅取得資金を贈与 |

財産の減少 住宅取得資金贈与に限り最高1000万円までが非課税 |

| 子や孫に教育資金を贈与 |

財産の減少 教育資金の一括贈与に限り子や孫1人につき1500万円までが非課税 |

| 子や孫に結婚・子育て資金を贈与 | 財産の減少 受贈者1人につき1000万円(結婚資金は300万円)までが非課税 |

| 孫に生前贈与 |

財産の減少その他 一代飛び越して贈与することで、相続が1回減る |

| 配偶者に居住用資産の贈与 | 財産の減少 特例により婚姻期間20年以上の配偶者へ2000万円まで無税で贈与できる |

| 生命保険に加入 | 納税資金準備 生命保険に加入して納税資金を確保する。非課税の特典もある |

| 財産の減少 被保険者を相続人とすることにより、解約返戻金により評価する |

|

| 生命保険料を贈与 |

財産の減少納税資金準備 子に保険料充当金を贈与し、子が契約者になって生保に加入する (被保険者は被相続人:受取人は所得税の一時所得) |

| 墓地の購入 | 財産の減少 墓地、墓石、仏壇などの非課税財産を購入し、課税財産を減らす |

| 自宅の建替え | 財産の減少財産の評価減 老朽化した自宅を建て替える。建築費と評価額の差額だけ財産圧縮 |

| 自宅のリフォーム | 財産の減少 リフォーム特に内装は修繕しても家屋の評価額は変わらない |

| 遊休地にアパートなどを建築 | 財産の評価減 貸家建付地の評価減、貸家の評価減などを利用。家賃収入も期待できる |

| 信託などの節税商品の購入 | 財産の評価減 比較的リスクの低い信託などの購入を検討する |

| タワーマンションの購入 | 財産の評価減 相続税評価額が低く算定されるタワーマンションの購入をする |

| 地積規模の大きな宅地の評価 | 財産の評価減 隣地買収や交換により、地積規模の大きな宅地の評価が適用できるようにする |

| 土地の利用区分を変更 |

財産の評価減 自用地の一部を貸家建付地にするなどし、土地の道路付けを変える EX. 角地を、角地+一方路 にする |

| 小規模宅地の適用 | 財産の評価減 要件により適用できなくなっている土地の見直し(契約・登記の変更) |

| 財産の評価減 家なき子を適用する |

|

| 借地と底地の交換 | 納税資金準備 借地権付き土地を処分しやすい状態にしておく。有効利用も可能 |

| 養子縁組 |

その他 嫁や孫を養子にする。基礎控除額の拡大、累進税率の低下などの効果 未成年者駆除も養子であれば適用あり(法定相続人) 未成年者は要注意:相続時に未成年者後見人が必要な場合もある |

| 被相続人の居住用不動産の譲渡 |

その他 相続又は遺贈により取得した被相続人の一定の居住用不動産を3年以内に譲渡した場合には、3000万円の特別控除の適用があるため、適用要件を満たす |

| 非上場株式等の納税猶予特例 | 納税資金準備 後継者である相続人等の相続税の全額免除 |

| 財産の減少納税資金準備 後継者である受贈者の贈与税の全額免除 |

|

| 会社への貸付金の整理 | その他 会社への貸付金は資産となるため、生前に整理をしておく |

| 退職金(同族会社) | 財産の評価減納税資金準備 退職金による納税及び死亡退職金の非課税枠の利用する |

| 弔慰金(同族会社) | 財産の評価減納税資金準備 弔慰金による納税及び弔慰金の非課税枠を利用する |

| 民事信託(家族信託) | その他 家族信託をして認知症対策(預金の引き出し等がスムーズになる) |

| 配偶者居住権の活用 |

その他 二次相続を考慮し、長男などに住宅を相続させる(小規模宅地の適用あり) 配偶者居住権は時とともに長男などに権利が移ります |

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0818

愛知県岡崎市羽根二丁目7番地14

(旧住所:愛知県岡崎市羽根町字北ノ郷45番地)

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会