地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

[チラシ掲載特別イベント]

ご自身が抱えている問題や不安を、誰に相談すべきかで迷っていませんか?

名古屋総合パートナーズでは税理士・弁護士・司法書士の3士業による無料のセミナーや相談会を随時開催しております。この機会にぜひご参加ください。

多くの税理士事務所では、税理士が直接申告書を作っていないことを皆さんはご存知でしょうか。

相続税を取り扱う税理士事務所はたくさんありますが、実際の申告業務を事務に丸投げしてしまっている事務所がかなり多く見られます。

税理士法人名古屋総合パートナーズでは、相続税専門税理士が初回のご相談から打ち合わせ、内容の検討・対策、申告に至るまで、全て税理士自身が行います。

お客様のご予算・ご要望・状況に応じた各種プランをご用意しております。また、打ち合わせの料金は不要です。ご依頼日が申告期限に迫っている場合でも特急料金はいただきません!

相続人がお一人、相続財産が現預金のみの場合は低料金プランがおすすめです。小規模宅地等の特例等により相続税が生じない特別なプランのご用意もございます。また、通常プランであってもリーズナブルな価格設定となっておりますのでご安心ください。

税理士が直接対応

税理士が直接対応

相続税専門の税理士が初回相談から継続相談・打ち合わせ・検討・申告・対策まで行います。

業界最低水準の10万円~

業界最低水準の10万円~

相続財産と申告内容を考慮したリーズナブルな各種料金プランをご用意しています。

有力な外部顧問のバックアップ

有力な外部顧問のバックアップ

資産税専門の国税調査官と税務署⻑などを経験した税理士2名が顧問・協力税理士として在籍しています。

ワンストップ・サービス

ワンストップ・サービス

公認会計士/税理士/弁護士/司法書士/社会保険労務士/FP/相続アドバイザー/多数の行政書士有資格者が対応します。

プライバシーの徹底保護

プライバシーの徹底保護

「完全個室」「完全予約制」「個別相談」を徹底し、プライバシーの保護を厳守します。

駅近・アクセス良好

駅近・アクセス良好

名古屋・丸の内/金山/一宮/岡崎に事務所はございます。各事務所は駅から数分の立地でアクセス良好です。

名古屋総合パートナーズでは、相続と相続税に関連する法律法務・税務・登記・年金・不動産鑑定・測量・高齢者の各種問題などの相続・相続税の関連分野に対応可能です。

その他法律のご相談は、名古屋総合リーガルグループが対応いたしますので、お気軽にご相談ください。

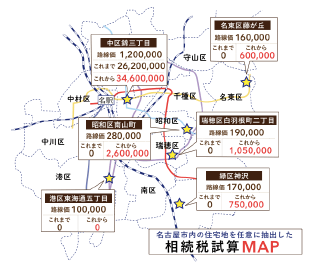

まずは相続税がかかるか簡単に試算してみましょう。

相続税試算シミュレーションもっと詳しく自分の相続税を知りたい方はぜひ名古屋総合パートナーズにご相談ください。また、毎月5名様限定で、税理士が直接試算させていただく相続税試算無料サービスも行っております。

相続税申告は、税理士によって納税額に差が出ることをご存知ですか?

相続税申告は、税理士によって納税額に差が出ることをご存知ですか?

相続税は相続財産を評価し相続税を計算する税理士によって払うべき税金の額にかなりの差が出てきます。これは、相続税申告実務を経験したことのない税理士が実は多数いるためです。事務スタッフに丸投げしている税理士事務所も相当数あります。相続税申告をされる場合は、相続税を専門に扱う相続税専門税理士へ依頼することをお勧めします。

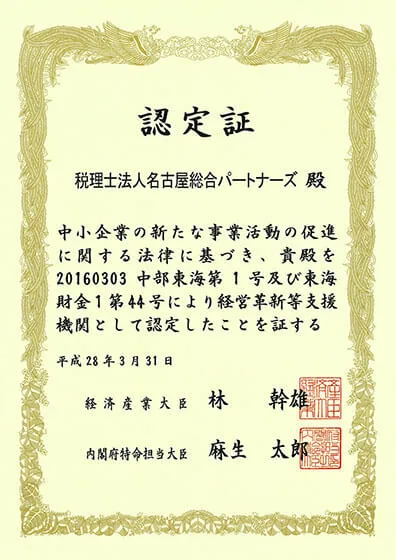

弁護士法人名古屋総合法律事務所と税理士法人名古屋総合パートナーズは、中小企業経営力強化支援法に基づく 「経営革新等支援機関」に認定されております。

経営者の皆様の事業承継や事業譲渡を、責任をもって支援いたします。

是非一度ご相談ください。

![]()

![]() クリックすると拡大します

クリックすると拡大します

![]()

![]() クリックすると拡大します

クリックすると拡大します

まずは、お電話ください。相続税専門税理士が初回のご相談から対応させていただきます。

まずはお電話かお問い合わせフォームよりお問い合わせください。

相続税申告のご相談は無料でお受けしております。初回のご相談より相続税専門の税理士が対応いたしますので、ご安心ください。

ご事情をお伺いした上で、解決策とお見積りについてご提案させていただきます。

内容についてご納得いただいた上で、ご契約させていただいておりますのでご安心ください。

相続とは、亡くなった人の財産などの様々な権利・義務をその人の配偶者や子などが引き継ぐことをいいます。亡くなって遺産を遺す人を「被相続人」と言い、遺産を引き継ぐ人を「相続人」と言います。そして、被相続人から相続人に引き継がれる財産のことを「相続財産(遺産)」と言います。現在の法律では、遺言がない限りは配偶者・子・親・兄弟姉妹などが相続人となります。

税務署は把握しています。・・・相続税の税務調査

相続税法58条をもとに、人が亡くなった場合、各市町村長は税務署長に通知書を送付しています(相続税法58条通知書)。

そのため、税務署は被相続人をほぼ完全に把握しています。

税理士法人名古屋総合パートナーズ

〒460-0002

名古屋市中区丸の内二丁目20番25号

メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

電話:052-231-2603

FAX:052-231-2604

![]()

税理士法人名古屋総合パートナーズは、

名古屋総合リーガルグループに属しております。

名古屋総合リーガルグループは名古屋市内で、丸の内事務所・金山駅前事務所の2拠点・一宮駅前事務所で弁護士・税理士・司法書士・社会保険労務士の相談を受けられます。

岡崎事務所でも電話・オンライン相談を受けられます。皆様のご都合に合わせてご利用ください。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会