地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

担当士業: 山本八重子

A.売却価格が購入時の価格を下回り、売却益(譲渡益)が出ない場合には、所得税および住民税は課税されません。

そのため、購入時の金額を証明する資料(売買契約書など)がお手元にあり、売却損となっていることが確認できれば、確定申告も不要となります。

土地については購入時点の金額で算定しますが、建物については、購入代金から所有期間に応じた「減価償却費」を差し引いた後の金額(未償却残高)が取得費となります。

そのため、売却価格が購入時の総額を下回る場合でも、建物の減価償却後の簿価と取得時の土地価格の合計を基準に改めて算定し、売却益が発生するかどうかを判断することが必要となります。

マンションの場合は土地と建物の一体譲渡になるため、土地と建物の損益は通算可能となります。判定は合算した金額で行うことができます。

前提:40年前にマンションを購入:耐用年数47年×1.5=70年

購入価格:1,000万円 (内訳)土地:200万円 建物:800万円

譲渡時の評価額 土地:400万円 建物(未償却残高):368万円

※土地と建物は損益通差できるため、合算して算定しています。

譲渡費用は0円と仮定しています。

登記費用や仲介手数料等が実際には費用になります。

譲渡時の評価額 土地:400万円 建物(未償却残高):368万円

1. 申告が不要:譲渡金額≦土地(取得金額)+建物(未償却残高)

譲渡金額:500万円

500万円―(200万円+368万円)=△68万円

1. 申告が必要:譲渡金額>土地(取得金額)+建物(未償却残高)

譲渡金額:600万円

600万円―(200万円+368万円)=32万円

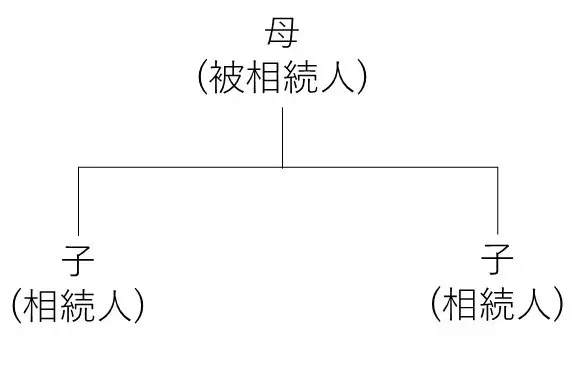

A.遺贈・生命保険に気を付けましょう

相続開始前7年以内の贈与は、「生前贈与加算」の対象になります。

生前贈与加算とは、亡くなる前7年以内の贈与を相続財産に持ち戻すルールです。

しかし、持ち戻しの対象になる人は「相続または遺贈により財産を取得した者」となっており、民法上の相続人でも、財産をもらっていなければ持ち戻しお対象にはなりませんし、逆に民法上の相続人以外でも相続での財産をもらっている人は持ち戻しの対象になってしまいます。

お孫様の場合は、民法上の相続人ではありませんから、原則として持ち戻しの対象から除外されます。しかし、遺言で財産をもらってしまうと持ち戻しの対象になってしまいますから、生前贈与している場合には遺言書でお孫様に財産を渡さないようにしましょう。

うっかりしてしまうのが「生命保険」や「学資保険」です。判断のポイントは「掛金・保険料の負担者は誰か」ということです。

| 保険料負担者 | ① 被相続人 | → | 相続税 |

|---|---|---|---|

| ② 受取人 | → | 所得税 | |

| ③ ①②以外 | → | 贈与税 |

生前贈与加算は、相続発生年度により「持ち戻し対象期間」が異なります。

しかし、今から生前対策として「生前贈与」を行う場合は対象から除外されるタイミングは7年を超えたタイミングとなりますので注意しましょう。

ただし、財産評価基本通達による評価では合理性が欠如するような場合に、不動産鑑定評価額をもって相続税評価額とする場合もあります。

財産評価基本通達によらない不動産鑑定評価額は、否認されるリスクもありますので、慎重に検討することが重要となります。

検討する際のポイントは、

1. 評価通達でとらえきれない特別の事情があるかどうか

2. 不動産鑑定評価書に合理性があるかどうか

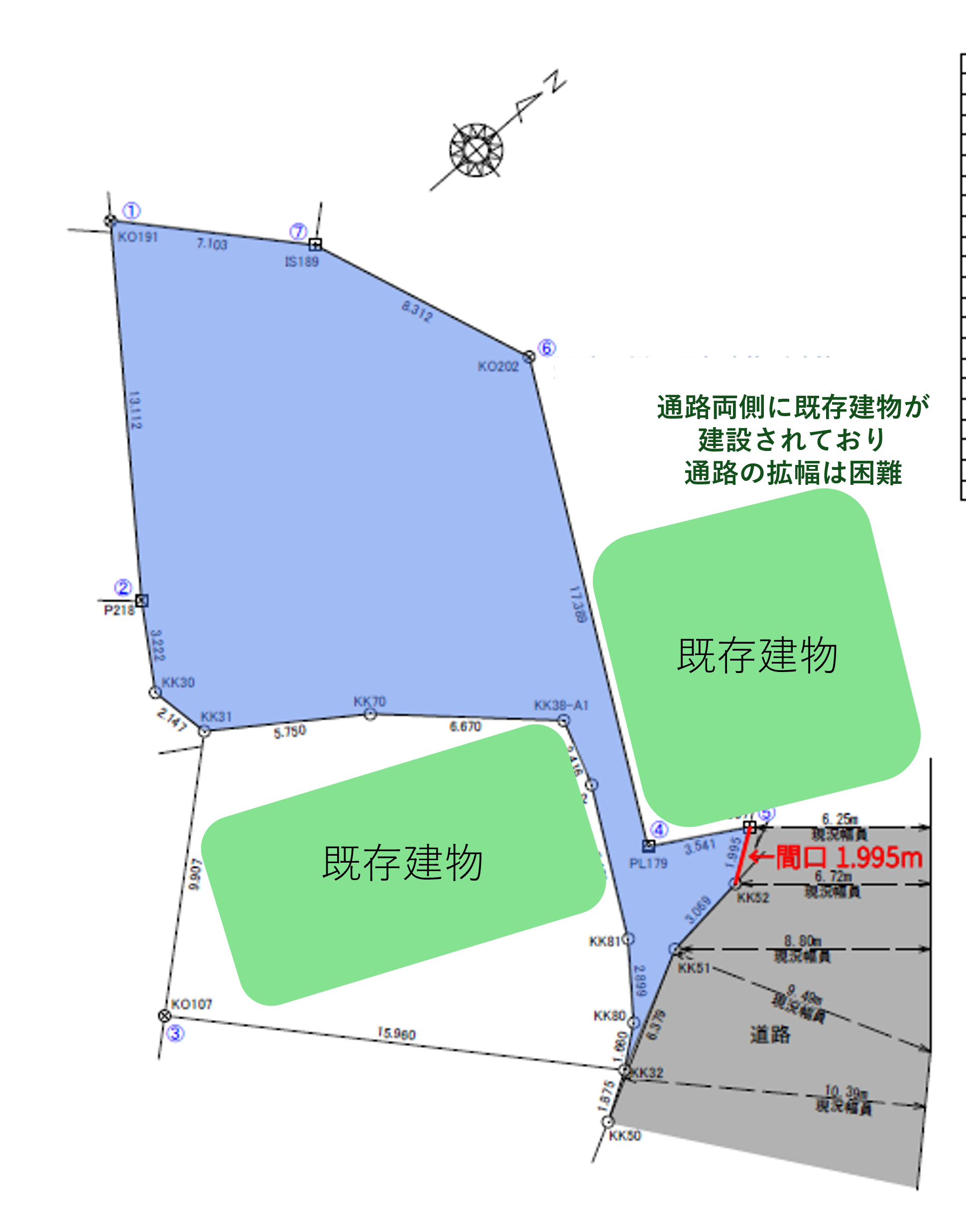

事例

評価対象地は、建築基準法の道路に2m以上接していないため、財産評価通達によれば接道義務を満たさない土地として、無道路地の評価(評価通達20-3)をすることになります。

※仮に道路に2m接道していたとしても、通路部分が2mない場合は、建物を建築することが出来ないため、無道路地評価をします。直径2mの大玉が転がるかどうかというイメージです。

無道路地の評価では、無道路地のしんしゃく額として想定開設通路に相当する価額を控除することが出来るのですが、その通路は現実の利用に即した最短最小面積とされます。

事例の場合、隣地の建物が通路境界ギリギリまで建築されているため、通路を拡幅することができません。このような特別な事情は、財産評価通達ではとらえきれていないのです。

ただし、貸金庫の内容物については、被相続人の財産として計上するものが保管されている可能性がありますので、相続が発生した場合は必ず内容物の確認をします。

相続が発生したことが分かると、金融機関は、貸金庫の開閉が出来なくなる手続きをします。相続発生後の貸金庫の開閉には、相続人全員の立ち会いがなければ、金融機関は開閉に応じません。立ち会いができない相続人からは委任状を取得します。

この場合、金融機関に相続人確認のため、被相続人の原戸籍、相続人全員の戸籍謄本等の書類を提出します。

ただし、遺言書があり、遺言書において遺言執行人に貸金庫の開閉の権限が与えられている文言があれば、遺言執行人の権限において貸金庫の開閉ができる場合もあります。

内容物の確認場面では、相続人が内容物を持ち出すことを防止するため、銀行員が立ち会うケースがあります。写真撮影が禁止されるケースもあります。

そして、内容物の引き取りの際は、金融機関に「遺産分割協議書」「遺言書」の提示を求められます。遺言書があっても相続人間で遺産分割協議をするケースがあるかと思いますが、こういったケースでも、遺言書があったことを金融機関に伝えると遺言書の提示をしなければ内容物を引き取ることが出来ません。遺言書に相続人以外の第3者に財産を取得させる内容の記載があった場合を想定すると、納得のいく対応です。

貸金庫には、「金」や「遺言書」など重要なものが保管されている可能性が高いため、内容物の確認はとても重要です。※現金については、原則保管禁止となります。

税務調査では、被相続人が契約した貸金庫だけでなく、相続人が契約した貸金庫も含めて契約日、開閉記録等が調査されます。場合によっては、調査官立ち合いのもと貸金庫の内容物を確認することもあります。

A.相続財産と確定申告の関係について、ご説明させていただきます。

この期間の配当金等の収入は共有となり、法定相続分で申告することが原則です。

しかし、実際に入金口座を相続した人がすべてもらってしまうことがあります。

この場合、もらった金額は贈与税の対象となりますが、110万円以下であれば非課税となりますので、税法上特に問題にはなりません。

また、特定口座により源泉されている場合は、既に納税済みとなるため、確定申告も気にしなくて大丈夫です。

変動額は譲渡した時に、譲渡時の名義人が申告します。

そのため、年末に時価の上昇部分について、申告は不要です。

また、取得金額及び取得時期は被相続人のものを引き継ぎます。

被相続人が購入した金額と相続人が譲渡した金額との差額で利益を計算し、税金を納めます。

また、特定口座を選択している場合は、証券会社が源泉として納税してくれます。

一般口座分だけ、確定申告の対象となります。

A. 海外の支店や子会社に1年以上の予定で勤務する人など、日本に住所がない人を税法上「非居住者」と呼びます。

この「非居住者」は、所得の源泉が日本国内にあるもの、例えば日本国内の土地を売却したケースなどについてのみ「国内源泉所得」として日本の税金がかかります。

しかし、非居住者が日本国内の不動産を売却した場合には申告漏れが起きる可能性があります。そこで、売却時点で買主が代売却代金を売主(非居住者)に支払うときに一定の税金相当額を控除して買主に支払います。これを「源泉徴収制度」と言います。

そして、買主は源泉徴収により売主から預かった税金を国に納税します。

しかし、この源泉徴収税額は仮の税金です。売主(非居住者)は正確な税金を計算して、売却した年の翌年の3月15日までに「確定申告書」を税務署に提出し、不足分の税金を納税することになります。また、所得税の特例の適用により税金が戻ってくるケース(還付)もあります。

(1) 源泉徴収義務

国内において、非居住者から日本国内にある土地等を購入してその代金を国内で支払う場合には、非居住者等に支払金額の10.21%相当額を源泉徴収する義務があります。

つまり、非居住者に支払われる金額は支払額の89.79%相当額となります。

売主は支払金額の10.21%相当額を翌月10日までに税務署に納付します。

ただし、不動産の売買金額が1億円以下で、かつ、自分または親族が住むための土地等を購入した場合には、その個人(買主)は源泉徴収をする必要はありません。

(2) 源泉徴収義務の判定

1 売却代金とは

手付金・中間金・固定資産税精算金・残代金をさします。

2 親族とは

配偶者・6親等内の血族及び3親等内の姻族をいいます。

3 1億円を超えるかどうかの判定

固定資産税精算金を含んだ金額により、その者の持ち分をもとに判定します。

例えば1億5,000万円の土地を売却した場合

所有者が1人:1億5,000万円>1億円 ∴源泉徴収が必要

所有者が2人(持分は2分に1ずつ):7,500万円<1億円 ∴源泉徴収は不要

(3)源泉徴収の手続き

1 源泉徴収の手続き

売却代金を支払う都度、支払金額の10.21%相当額を源泉徴収金額として預かり、残りの売却代金の89.79%相当額を売主(非居住者)に支払います。

2 源泉徴収税額の納付

「非居住者・外国法人の所得についての所得税徴収高計算書」(源泉所得税の納付書)に必要事項を記載し、代金の支払日の翌月10日までに銀行の窓口等により納税します。

3 納付書・支払調書の交付

売主の確定申告時に必要となりますので、「源泉所得税の納付書のコピー」または「支払調書のコピー」を売主に渡します。

(1) 受取金額:源泉徴収の手続き

売主から売却代金の87.79%相当額が入金になります。

確定申告の際に源泉徴収された金額の証明書類の提出が必要となるため、買主から受け取った「源泉所得税の納付書のコピー」または「支払調書のコピー」を保管します。

もし、交付されない場合は、必ず買主に請求します。

(2) 確定申告について

不動産を売却した年の翌年の2月16日~3月15日の間に、確定申告書を「納税管理人」が税務署に提出します。土地の譲渡代金は「所得税の申告分離課税」となります。

納税額がある場合には3月15日までに納付書により「納税管理人」が納税します。

居有用の3,000万円の特別控除等の特例も居住者と同様に適用できますので、事前に要件の確認をしておきます。その場合には源泉徴収された所得税額は戻ってきます。(還付)

(3) 納税管理人の選定

非居住者は海外にいるため、日本国内での申告納税等を行うことができません。そこで、非居住者(売主)に代わり日本国内における申告納税等の手続きを代行する人を納税管理人として選定します。

本来は日本国内に住所を有しなくなる時、つまり出国前に選定しますが、所得税の確定申告書に「所得税の納税管理人の選任届出書」を添付することもできます。

また、納税管理人は日本国内に住所があることが要件となるため、個人・法人を問いません。日本国内にいる配偶者や親族が選定されることが多いでが、税理士に依頼するケースのあります。

(4) 住所の判定

住所:生活の拠点をいい、客観的事実により判断します。

そのため、「単に住民票の登録」があっても、住所にはならないケースがあります。

居所:その人の生活の本拠という程度には至らないが、その人が現実に居住している場所

非居住者が日本国内にある不動産を売却した場合、通常の譲渡とは異なる部分の多くあります。また、譲渡所得の特例についても要件を満たせば適用することができます。

事前に税理士等の専門家に相談しましょう。

弊社においても、ご対応可能となりますので、お気軽に尋ねください。

こちらの記事は2024年9月30日までの情報を元に作成しています。執筆時点以降の事情変更により記事の内容が正確でなくなる可能性がございます。 引用しているウェブサイトについても同様にご注意ください。

令和6年1月1日以後に相続、遺贈、又は贈与により取得した「居住用の区分所有財産」(いわゆる分譲マンション)の評価方法について、改正が行われました。

https://www.nta.go.jp/publication/pamph/pdf/0023011-040_01.pdf(「居住用の区分所有財産」の評価が変わりました)

分譲マンションについては、「相続税評価額」と「市場売買価格(時価)」とが大きく乖離しているケースがあり、このような場合、相続税の申告後に、国税当局から、路線価等に基づく相続税評価額ではなく鑑定価格等による時価で評価し直して課税処分されるというケースが発生していました。

令和4年4月、タワーマンションの相続税評価額について争われた最高裁判決で国税側の主張が認められ、相続人に3億円の追徴課税が課せられたことも、改正への大きなきっかけになったといわれています。

実は相続税法では、相続等により取得した財産の価額は「当該財産の取得の時における時価(客観的な交換価値)」によるものとされています。(相続税法の時価主義)

※「取得の時」とは、相続人が取得した時、すなわち相続開始の時を意味しています。そして、その時価評価を行うための具体的な評価方法が、財産の種類ごとに財産評価基本通達によって定められています。

この時価主義の下、「居住用の区分所有財産」(いわゆる分譲マンション)の評価が適正に行われるため(=「相続税評価額」と「市場売買価格(時価)」との大きな乖離を解消するため)に、今回の基本通達の改正が行われたのです。

※国税庁の検討資料の中では、マンションの評価に関する通達を見直す必要性についてマンション(一室)の相続税評価額(自用の場合)

=区分所有権の価額(①)+敷地利用権の価額(②)

(注1)「家屋の固定資産税評価額」は、1棟の建物全体の評価額を専有面積の割合によって按分して各戸の評価額を算定

(注2)「敷地全体の価額」は、路線価方式又は倍率方式により評価

改正前と同様に算出した金額に、区分所有補正率を掛け算することとなりました。

築年数、マンションの総階数、所在階、面積により算出される「評価乖離率」を用いて算出される「評価水準」により決まります。少し複雑な計算方法となりますが…

簡単に言ってしまうと、

というように、市場売買価格に対応する補正が行われるような計算の仕組みとなっています。

また、この区分所有補正率による評価方法の適用のないもの(例 地上2階建以下低層の集合住宅 など)も定められています。

※区分所有補正率は、国税庁HP「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/pdf/0023011-042.pdf」により計算することができます。相続税の生前対策を考えるうえで不動産の活用は有効な手段ですが、本件のような法律の改正に伴う影響や法律の内容を正しく理解したうえで対策を講じることが大切です。

適切な手法を適時に活用するためには、専門家への相談をおすすめします。

50代女性

株式

| 贈与方法 | 贈与税 | 相続税 | |

|---|---|---|---|

| 現状 | 80万円 | ||

| 暦年贈与 | 一括 | 1,171万円 | |

| 2年 (12月・1月) |

708万円 | ||

| 3年 | 488万円 | ||

| 相続時精算課税: 4000万円 | 0万円 | ||

※7年(3年)以内に相続が発生した場合、相続財産に加算されます

相続時精算課税制度を利用し、株を一括贈与する。

その後、各相続人に毎年100万円を4年間贈与し、相続発生時には相続財産を基礎控除額以下とする。

贈与財産の持ち戻し計算がされた場合、相続税評価額は「贈与時の金額」となります。 また、贈与により取得した株の配当金は子の収入となります。

贈与には、暦年贈与と相続時精算課税の2つの方法があります。

相続時精算課税精度は一度選択すると、それ以後の贈与について暦年贈与は適用されません。

令和6年以降、相続時精算課税税度では毎年110万円まで持ち戻し計算から除外されますから、この制度を利用して節税対策を行います。

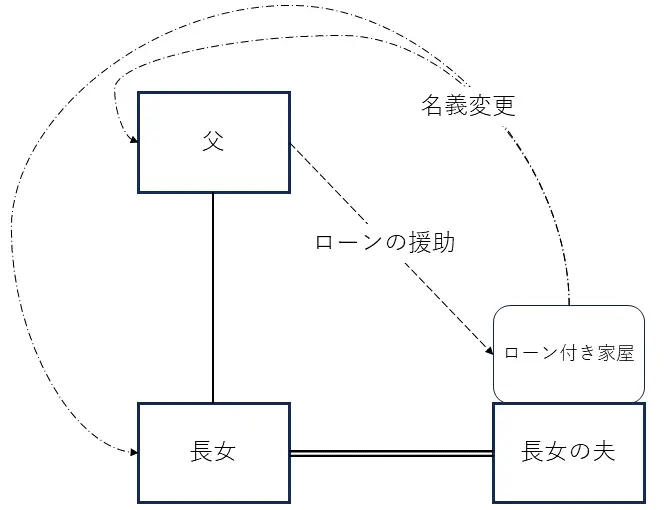

住宅ローンの利息が高額なため、父から援助を受けて住宅ローンを完済したい。

長女の方からご相談を受けて、返済予定表を確認したところ、毎月の返済額およそ8万円の内、元金が2万5千円、利息が5万5千円でした。

利息の負担が大変大きかったため、父が援助をしたい気持ちは十分に理解が出来ましたが、父としては、長女の夫への援助であったため、

その代償として建物の名義を長女の夫から長女若しくは父の名義に変更したいとの意向でした。

そこで、父の相続税の節税対策にもなるように「負担付き贈与」を提案しました。

父は70代で相続人は、長女のみでした。父が亡くなった時の相続税は、相続人が一人であることから、高額になることが見込まれます。

建物の相続税評価額は固定資産税評価額であること、また時の経過により減価していきますので、

預貯金が建物に組み替わると相続税の節税となります。

※負担付き贈与とは、受贈者に一定の債務を負担させることを条件にした財産の贈与契約 (今回のケースですと、家屋を贈与し、住宅ローンを弁済させる)を言います。

贈与税の課税価格は、「贈与財産の価額から負担額を控除した価額」となります。(相続税法基本通達21の2-4)

「贈与財産の価額」は、相続税評価額ではなく、取得時における通常の取引価額となります。

※所得税法上、贈与も譲渡所得における「譲渡」に含まれますので、 長女の夫には、負担に相当する金額を対価として譲渡所得税が課税されることになります。

※贈与財産の価額の計算 1,600万円-2,232,000円=13,768,000円

この度のケースでは、贈与財産の価額より負担額の方が大きくなります。贈与金額がマイナスになることは考えられないことから、長女の夫に贈与税が課税されます。また、譲渡所得税の対価の額は、負担額ではなく建物の通常の取引価額として計算します。

| 計算結果 | 計算式 | |

|---|---|---|

| 長女の夫 | ||

| 贈与税 | 219,800円 | 1,700万円-13,768,000円=3,232,000円 (3,232,000円-110万円)×15%-10万円=219,800円 |

| 譲渡所得税 | 0円 | 13,768,000円-13,768,000円=0円 |

| 父の相続税 | ||

| 相続税 | 1,220万円 | 1億円-3,600万円(基礎控除)=6,400万円 6,400万円×30%-700万円=1,220万円 |

| 相続税 (負担付き贈与後) |

950万円 | (1億円-1,700万円+800万円(注1))-3,600万円=5,500万円 5,500万円×30%-700万円=950万円 |

(注1)800万円は、負担付き贈与時の家屋の固定資産税評価額です。 時の経過により原価することにより、相続時には800万円より低い金額となります。

先代から相続されていた岡崎市内の土地(800㎡、宅地)、自宅家屋、預貯金、生命保険など

| ご依頼人による集計 | 弊法人の計算結果 | ||

|---|---|---|---|

| 遺産の内訳 | 土地 | 8,200万円 | 4,230万円 |

| 家屋 | 360万円 | 360万円 | |

| 預貯金 | 1,850万円 | 1,850万円 | |

| その他 | 680万円 | 680万円 | |

| 遺産合計 | 1億1,090万円 | 7,120万円 | |

| 基礎控除額 | 4,800万円 | 4,800万円 | |

| 課税対象遺産総額 | 6,290万円 | 2,320万円 | |

| 相続税額 | 744万円 | 232万円 | |

☆512万円の節税を行うことができました。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会