地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

相続税実務を経験したことのない税理士が多数います。

国税庁の平成28年12月報道発表資料によりますと、平成27年中(平成27年1月1日~平成27年12月31日)に亡くなられた方から、相続や遺贈などにより財産を取得した方についての相続税の申告状況は、亡くなられた方であります被相続人数で10万3043人です。

一方、税理士数は、日本税理士会連合会によりますと、平成29年1月末日現在、7万6318人です。

単純に平均しますと、税理士一人当たりの相続税申告件数は、1年にわずか1.35件なのです。

国税庁によると平成27年度における法人税の申告件数は、なんと282万件です(平成27年4月1日から平成28年3月31日までに終了した事業年度に係る申告について、平成28年7月末までに申告があったもの)。

平成27年分の所得税の確定申告状況等について、国税庁の発表によりますと、提出人員は2,151万人です。

日本の多くの税理士は、会社の決算業務や法人税申告を主な業務とし、それに付随して法人の関係者の所得税の確定申告をしていることがわかります。

これら法人税を主体としている税理士の方は、その大半が相続税の申告業務の実務をした経験ことがないのです。

ところが、これら相続税の申告業務の実務をした経験のない税理士の方が、お客様である法人の経営者など関係者の相続税申告を引き受けていられる場合が多いのです。

不思議な現象ですが、相続税申告書に代理税理士として署名して申告手続きをして、依頼者には自分が相続税申告業務を遂行しているようにみせているケースが相当あるとのことです。

依頼者には内密にして、相続税申告業務の経験が豊富な税理士・税理士事務所に下請けに出しているのです。

相続税申告書をよく下請負で受けている税理士のお話によりますと、相続税申告の税務調査が入ると申告書に署名のある税理士の方は内容を把握していないし、 そもそも相続税法・民法・不動産法の知識がないので、対応できないのです。

こういう場合は、作成した税理士がお客様に税理士であることを秘して、また作成した税理士事務所の職員が他の事務所の職員であることを秘して、調査に立ち会うなどして対応しているとのことです。

もちろん、税務署の方もそのあたりは事情を察知しており、お仕事の妨げにならないように配慮しているとのことです。

こうようなケースでは、実際に申告書作成業務を行う税理士が、申告者など相続関係者に直接内容の確認をすることができないので、依頼者である相続税がわかっていない税理士を通じてしか内容を把握できないので、不十分なまたは問題ある申告となる恐れが多分にあるということです。

このように日本では、相続税申告実務の経験がない税理士がほとんどなのです。

では何故、日本では、相続税申告実務を税理士が苦手とするのでしょうか。

相続税の申告では、相続税法だけでなく膨大な民法とその関連法規である不動産登記法や借地借家法など不動産法の知識とその実務経験が問われます。

司法試験で一番量が圧倒的に多くかつ難しいのは民法です。司法試験合格者が学ぶ司法研修所でも一番難しい科目は民事裁判なのです。

また、相続税申告とその税務調査では、相続財産の価額の半分以上を占めます不動産の評価・権利関係が頻繁に問題となります。

不動産の権利関係の理解ができるかどうか、不動産取引の実務経験がどの程度あるかが、適正な評価をする上で重要なのです。

税理士は、簿記論・財務諸表論を学びそれを受験科目として税理士試験を受ける方が一番多いのです。

国税庁によりますと、平成28年度の税理士試験で科目簿記論の受験者は13,936人、その科目合格者は1,753人、財務諸表論は受験者が11,420人、その科目合格者は1,749人です。

一方、科目相続税法を受験した者は3,636人、その科目合格者は454人にすぎないのです。

これは、税理士を志望される方の多くが簿記論・財務諸表論などを学んだ人だということです。

大学の商学・経営・経済学部、あるいは専門学校で簿記論・財務諸表論を学んだ方が多く、大学で法学部を卒業された方が少ないということです。

相続税法・民法・不動産法は、多くの税理士の方には馴染みが薄いのです。

相続税申告実務での不動産の評価などは、簿記論・財務諸表論を学び記帳し貸借対照表・損益計算書を作成するのとは異質なうえに、民法・不動産法の知識・実務経験がない税理士の方が圧倒的に多数なのです。

しかも、最近では税理士登録者のうち、税理士試験合格者は、約30%しかいないのです。

すると、そもそも相続税法を学んだことが全くない税理士の方が大半なのです。

| 税理士試験合格者 | 628人 | 23.9% |

|---|---|---|

| 試験免除者 | 1,440人 | 54.9% |

以上のように、適正な不動産の評価と相続税の申告、適正な相続税対策には、相続税法だけでなく民法・不動産法の知識・実務経験が必須です。

また、民法・不動産法・不動産登記法・不動産評価などの民法・不動産法に関する専門家との緊密な協力関係が必要なのです。

名古屋総合リーガルグループ内の税理士法人名古屋総合パートナーズでは、弁護士、司法書士、社労士がグループ内で在籍しており、客員で不動産鑑定士・土地家屋調査士・測量士がいます。

税理士法人名古屋総合パートナーズでは、相続税などの税務だけでなく、法務・登記・年金・不動産鑑定・測量など相続税の関連分野すべてを、ワンストップでチームで、事案を検討し対処できます。

民法・不動産法の分野で弁護士の、不動産登記法の分野で司法書士の、不動産評価では不動産鑑定士の、不動産の計測・建物表示登記の補正では土地家屋調査士・測量士の、遺族年金などでは社会保険労務士の助言・協力を得ることが重要なのです。

加えて、相続財産の評価と適正な相続税申告書の作成、適正な相続税対策には、膨大な資料の入手・分析、申告書添付の資料の作成、不動産の現地確認、時には不動産の計測作業、測量など多量の慎重な作業が必要です。

そのためには、相続税など資産税に熟練した優秀な補助者の協力も必要です。

名古屋総合リーガルグループ・税理士法人名古屋総合パートナーズには、税理士科目2科目合格で相続税など資産税の経験豊富な税務補助者、金融機関での金融実務経験の豊富な相続アドバイサーなど相続・相続税に熟練した税務・法務などの補助者が在籍しております。

適正な不動産の評価と相続税の申告、適正な相続税対策には、相続・相続税・不動産専門チームのある当税理士事務所にご依頼されるのが一番望ましいのです。

はじめまして。塚本菜那子と申します。

生まれは静岡で、これまで名古屋に来たことは数えるほどしかありませんでしたが、この度、縁あってこちらで勤務させていただくことになりました。

私が弁護士の道を選んだのは一人の女性弁護士との出会いがきっかけでした。

その弁護士の依頼者の方に対する優しさや決め細やかさ、法的問題に対する冷静さ、そして依頼者の方がそのような弁護士に大きな信頼を寄せていることに非常に感銘を受け、弁護士になることを決めたのです。

私はまだまだ未熟者ですが、その弁護士のように、依頼者の方に信頼していただけるような仕事ができるよう努めてまいりたい所存です。

私の趣味は、城跡や寺社仏閣、古墳などの歴史的遺産を見る旅行をすることです。愛知県の遺産としては、犬山市にある犬山城がお気に入りで、既に3回ほど天守に登っております。

また、最近はダイエットやストレス発散のために、テニスを始めたいと画策中です。

知的財産法

歴史的遺産めぐり

| 1987年 | 静岡県生まれ |

|---|---|

| 2006年3月 | 静岡県立磐田南高等学校卒業 |

| 2010年3月 | 東京大学教養学部卒業 |

| 2013年9月 | 東京大学法科大学院修了 |

| 2014年 | 司法試験合格 |

| 2015年12月 | 弁護士登録(愛知県弁護士会) |

| 2015年12月 | 弁護士法人名古屋総合法律事務所入所 |

吉田大気と申します。

私は、入所まで千葉県で生活をしていました。

入所に至るまで、名古屋へ来たことはありませんでしたが、当事務所の理念に強く共感し、ここで執務することとなりました。

私が弁護士を志したきっかけは、高校生の時に、「世界がもし100人の村だったら」という本を読み、困っている人、悲しみや苦しみの中にいる人が世界中にいるということを知ったことにあります。

それ以降、一人でも多くの人が笑顔になれるように、一人でも多くの人の心が和らぐように、力になりたいという熱意・信念を持ち続け、弁護士になりました。

この信念に基づき、一人でも多くの方の笑顔を実現することができるよう、向上心をもって日々の職務に励んで参ります。

それに加えて、謙虚さと誠実さを持ち、一人一人のお客様にまっすぐ向き合うことを常に意識していきます。

私の趣味は、スポーツ観戦です。野球、サッカー、駅伝、マラソン、大学ラグビーと、幅広いスポーツを現地で観戦します。

縁あって名古屋に来たのですから、中日ドラゴンズ・名古屋グランパスの応援のため、ドーム・スタジアムへ足を運びたいと思います。特に、同郷の選手がいる中日ドラゴンズの応援には、熱が入りそうです。

また、学生時代に陸上競技をしていたこともあり、ランニングも趣味としています。名古屋は、道が広く、走りやすいので、名古屋市内を走ることが楽しみです。

倒産法

スポーツ観戦、ランニング

| 1989年 | 千葉県生まれ |

|---|---|

| 2008年3月 | 千葉県立匝瑳高等学校卒業 |

| 2012年3月 | 明治大学法学部卒業 |

| 2014年3月 | 早稲田大学法科大学院修了 |

| 2015年12月 | 弁護士登録(愛知県弁護士会) |

| 2015年12月 | 弁護士法人名古屋総合法律事務所入所 |

相続に関する手続きには様々なものがあります。当事務所では、各方面の専門家が相続に関する手続きをトータルサポートさせていただきます。

国民年金遺族基礎年金および遺族厚生年金など、遺族にまつわる年金給付の請求については、社会保険労務士の専門分野です。

お亡くなりになった方のご家族が一定額を請求できる場合があります。

どうぞお気軽にご相談ください。

各種社会保険手続き、助成金申請

旅行、トレーニング

| 1993年 | 滋賀県立石山高等学校 卒業 |

|---|---|

| 1997年 | 同志社大学文学部 卒業 |

| 2005年 | 社会保険労務士事務所 入所 |

| 2007年 | 社会保険労務士資格取得 |

| 2010年 | 岡田社会保険労務士事務所 開業 |

| 2015年 | 中国深圳大学大学院法学研究科 修士課程修了 |

| 2015年 | 名古屋総合社労士事務所 入所 |

まだまだ馴染みの薄い「信託」ですが、最近ご興味のある方が増えてきたのではないかなと思っております。

簡単に説明させていただきますと、信託とは信託会社にご自身の財産を遺言や契約によって委託することを言います。

税金の視点からは、原則として通常通りの課税が行われますから、相続税対策には直接つながらないかもしれません。

しかしながら、ご自身の財産を可能な限りご自身の意思に沿うように遺していくうえでは利用すべきであると思います。

信託には様々なものがありますが、ここでは最も簡単ないわゆる「一時金型金銭信託」について説明させていただきます。

これは相続が発生した際に、予め指定したご家族の方に預けている信託財産を一括で受け取らせることができるものです。

通常では相続が発生した場合には、葬儀や相続手続き等で多くの支出がともないます。

お亡くなりになった方の遺産は、遺産分割協議のうえ相続手続き後に利用できる状態になるため、早期に使用できるとは限りません。

そこでこの金銭信託を利用すれば、煩雑な手続きを必要とせず早期に信託財産を受け取ることが可能ですので、相続後に資金で悩むことなく手続きを済ませていくことが可能となります。

なお相続税の計算上、金銭信託は通常通り被相続人の遺産として申告する必要がありますのでご注意下さい。

上記以外にも信託には多様なものがございますが、一度利用を考えられてみてはいかがでしょうか。

岬宏美と申します。

山口県で生まれ、物心がつく前に大阪に転居し、以後、人生のほとんどを関西で過ごしてきましたが、このたび、縁あって名古屋にて執務することとなりました。

2012年の弁護士登録から約3年間、神戸の会社で企業内弁護士として勤務しておりました。契約書作成・内容審査や法律相談、社内研修講師などが主な仕事です。

企業内では、法務部門というと「事業部門が進めようとしているビジネスにストップをかける部署」というイメージがあるようです。私は、法務部門が厄介な存在だと思われないよう、「ただNoと言うだけでなく、代替案を事業部門と一緒になって考える」ということを日ごろから心がけておりました。その結果、法務部門も、会社にとってより良い結果を導きたいという思いは共通していることを伝えることができ、法務部門の存在意義を理解していただくことにつながったと感じております。

これまでの企業での経験を活かしつつ、さらに個人に向き合うことができる個人法務に取り組みたいとの気持ちが強くなり、企業内弁護士から法律事務所への転換を決めました。

今後は、個人法務の中でも、とりわけ女性の地位の向上に寄与するべく、離婚分野に注力して参ります。

依頼者の方に寄り添い、依頼者の方が一番求めるものは何か、何がその方にとって一番良い結果となるのかを考え実現することは、法律事務所においても重要なものと考えます。ひとりひとりの方にご満足いただける仕事ができるよう、精一杯努めてまいりますので、何卒よろしくお願いいたします。

プライベートでは、10代の頃からずっと音楽が好きで、家で聴くだけではなく、ライブや音楽フェスなどにも足を運んでいます。好きな音楽に合わせて体を動かすと、日々の仕事の疲れも吹っ飛びます。

関西に住んでいた頃も何度かライブのために名古屋に来たことはありましたが、これから名古屋の色んなライブ会場に行くことを楽しみにしています。

企業法務

音楽鑑賞

| 1984年 | 山口県生まれ |

|---|---|

| 2003年3月 | 私立四天王寺高等学校卒業 |

| 2007年3月 | 大阪大学法学部卒業 |

| 2010年3月 | 神戸大学法科大学院修了 |

| 2012年4月 | 社内弁護士として電気機器メーカー入社 |

| 2012年5月 | 弁護士登録(兵庫県弁護士会) |

| 2015年2月 | 愛知県弁護士会入会 |

| 弁護士法人名古屋総合法律事務所入所 |

平成26年12月に、平成25年中の申告事績の概要が公表されました。

| 項目 \ 年分 | 平成24年分 | 平成25年分 | 対前年比 | ||

|---|---|---|---|---|---|

| ① | 被相続人数(死亡者数)

(注3) |

140,289人 | 141,996人 | 101.2% | |

| ② | 相続税の申告書

(相続税額があるもの) の提出に係る被相続人数 |

8,289人 | 8,327人 | 100.5% | |

| ③ | 課税割合

(②/①) |

5.9% | 5.9% | 0.0ポイント | |

| ④ | 相続税の納税者である相続人数 | 20,326人 | 20,329人 | 100.0% | |

| ⑤ | 課税価格(注4) | 15,525億円 | 15,536億円 | 100.1% | |

| ⑥ | 税額 | 1,476億円 | 1,577億円 | 106.8% | |

| ⑦ | 被相続人1人あたり | 課税価格

(⑤/②)(注4) |

18,730万円 | 18,657万円 | 99.6% |

| ⑧ | 税額 (⑥/②) | 1,781万円 | 1,894万円 | 106.4% | |

(注1)平成24年分は、平成25年10月31日までに提出された相続税額のある「申告書(修正申告書を除く。)」データ(確定値)に基づいて作成している。

(注2)平成25年分は、平成26年10月31日までに提出された相続税額のある「申告書(修正申告書を除く。)」データ(速報値)に基づいて作成している。

(注3)「被相続人数(死亡者数)」は、厚生労働省統計情報部「人口動態統計」による。

(注4)「課税価格」は相続財産評価額から、被相続人の債務・葬式費用を控除し、相続開始前3年以内の被相続人から相続人等への生前贈与財産価額及び相続時精算課税適用財産評価額を加えたものである

。

国税庁ホームページより抜粋

名古屋国税局管内では、相続税申告書の提出に係る被相続人数が年間8千人程度おられます。

平成27年以降は、税制改正により被相続人数が1.5倍になると予想されております。

将来、祖母から土地・建物の贈与を受けるがどのくらいの贈与税が発生するかを知りたい

居住用土地・建物

平成27年から相続時精算課税制度の適用対象者が下記のように拡大されます。

贈与を受ける方が孫である場合には、贈与を受けることを平成27年以降にすることで相続時精算課税制度を利用することが可能となります。

もちろん孫は祖父母の一親等の血族や配偶者には該当しないため、納める相続税が通常の2割増になります。さらに法定相続人ではないので基礎控除額にも影響を与えません。したがいまして、相続時精算課税制度の選択には十分な検討が必要です。

しかしながら今回の事例のように節税となる場合もございますので、今後孫への贈与を検討されている方は、通常の暦年課税だけでなく、相続時精算課税の選択も検討することが望ましいでしょう。

令和5年度税制改正により、相続時精算課税制度にも年110万円の基礎控除額が新設され、令和6年1月1日以降に相続時精算課税制度に基づく贈与を行った場合、上限2500万円の特別控除額を控除する前に、この110万円の基礎控除額を控除することになりました。

この基礎控除額の範囲内での贈与を行った場合は、その年の贈与税が課されない上に、将来の相続開始に伴う相続税計算に加算する必要がありません。この点が特別控除額と扱いが異なります。

加えて、この基礎控除額の範囲内での贈与額は、相続開始前の一定期間(相続開始時期により3年から7年の間に定まります)に行われた贈与の額を相続財産に戻し入れなければならないという加算の対象にもなりません。

そのため、将来相続人となる子への贈与については、あえて相続時精算課税制度を選択し適用した方が、この贈与財産加算の扱いがない分だけ有利と言える状況が生まれました。

相続が発生した際に、相続人が複数いる場合は、連絡が取れない相続人がいたり、話し合いで揉めてしまい遺産分割協議がまとまらない、など様々な問題が生じます。

また、遺産が多額になれば、相続税を払わなければならないことも考えなければなりません。 さらに財産に不動産がある場合には、その評価・分割は難しい問題です。相続登記がされないまま、放置されている場合などもあります。

このように、相続の手続きを進めるには、法律・税金・登記など多種多様な問題に直面することになります。様々な分野に及ぶ相続の問題に対して、 一度に全て解決できるように相続問題に強い弁護士・税理士・司法書士による無料相談会を開催することにいたしました。

弁護士法人 名古屋総合法律事務所にて相続を専門的に扱っている浅野弁護士、杉浦弁護士、中嶋弁護士と、名古屋総合司法書士事務所の司法書士が共同して相談をお受けいたします。

あなたのお悩みに応じて適切な専門家が対応しますので、相続に関わる全ての問題にお答えすることが可能です。ご相談頂くだけで解決したり、解決までの時間が大幅に短縮できる場合もございます。

また、長年地元である愛知・名古屋にて不動産問題に取り組んできた経験を活かし、不動産の売買や賃貸管理(借家人が家賃を滞納している等)に関する相談も承りますので、相続・不動産問題でお悩みの方は、是非お気軽にご相談下さい。

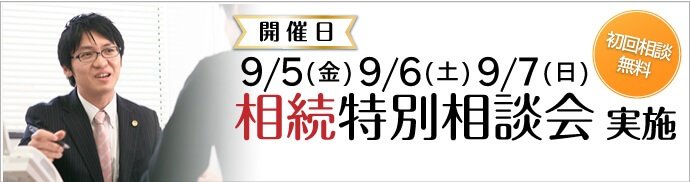

9月5日(金)、6日(土)、7日(日)の3日間

午前9時30分~午後5時(最終受付午後4時)

無料です(60分まで)

※相談の結果、業務をご依頼される場合には、所定の費用が発生いたします。

予約制(先着順)。事前にお電話・メールにてご予約ください。

※弁護士・税理士・司法書士には守秘義務があり、相談内容等を同意なく第三者に開示する事はありませんので、安心してご相談ください。

どなたにも一生に一度や二度経験することになる相続のこと、 当事務所と一緒に考えてみませんか?

少しでも気になることがございましたら、お問合せください。

皆さまの疑問やお悩みを解決できるように最善を尽くします。一緒に問題解決に向けて取り組みましょう!

お電話にてご相談日時をご予約下さいませ。

※裁判所の管轄があるため、無料相談は 被相続人の最後の住所地、もしくは、相続人のうち誰かの住所地が相続案件の対応エリアに含まれる方に限定させて頂きます。

お問い合わせ先

【受付時間】

9:00~18:30(平日)

17:00~20:00(夜間相談/毎週火・水曜日)

9:30~17:00(土曜相談/第1,2,4土曜日)

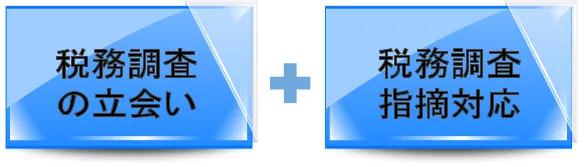

相続税の税務調査の立会いから修正申告書の作成までお手伝いさせて頂きます。

税務調査立会いプランは名古屋国税局を退任され独自開業された、弊法人協力税理士である国税OBで資産税に強い黒川哲丹税理士が、弊法人の税理士と共同で担当させていただきます。

不安のある方は、どうぞ安心してご相談ください。

税務調査立会報酬につきまして、税理士法人名古屋総合パートナーズにて相続税申告をご依頼された方は、事前に内容を把握しているため、税務調査の事前の打ち合わせ(1~2時間程度)及び当日の立会い日当を含んでいます。

税務調査立会報酬につきまして、事前に内容を把握していないため、税務調査の事前の検討・打ち合わせが相当必要です。この打ち合わせ及び当日の立会い日当を含んでいます。

1,2 共通

申告後、1~3年以内に約3割の方に税務署より相続税の税務調査の連絡がきます。 (通常、当初申告を税理士に依頼している場合には、当初申告の税理士へ直接税務署から調査の連絡がきます。)

当初申告の税理士さんが相続税に強くない場合や、弊社のHPをみて依頼をご検討されている方はお問い合わせください。 税務調査の前に、当初申告した申告書類一式を拝見し、減額要因があるかどうか簡易判定いたします。

減額要因の有無の簡易判定結果をお伝えいたします。また、税務調査においてお客様が気にされていることを事前に確認させて頂き、対策などをご相談させて頂きます。

サービス内容に充分納得いただけましたら、弊社所定の契約書に署名・捺印をいただき契約完了となります。以降、税務署とのすべての交渉を代行いたします。過年度の申告内容を分析し、対策を立案します。

税務調査当日、税理士が調査に同席・立会いします。 税法理論に基づき、あなたの見解を税務署に主張します。また、納税額が最小になる方策を提案し、早期終結を目指します。

税務署より受けた指摘が適正である場合、修正申告を行います。減額要因がある場合には、その減額要因も踏まえた上で修正申告書を作成します*。税務署より受けた指摘が納得ができない事項である場合、税理士が税務署との交渉を行います。

税務調査の立会い及び修正申告にかかる報酬は調査終了後に、ご請求させて頂きます。 相続税の減額業務にかかる成功報酬は、実際に税務署より相続税が戻ってきた時点もしくは納税額の減額が確定した時点でご請求させて頂きます。

※増額要因及び減額要因共に発見されなかった場合には、そのまま修正申告をせずに業務は終了となります。

相続税の還付(減額業務)のみをご依頼いただくことも可能です!

税務調査がなくても、相続税の減額業務のみをご依頼いただけます。

詳しくは

「相続税還付手続きプラン」

をご覧ください。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会