地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

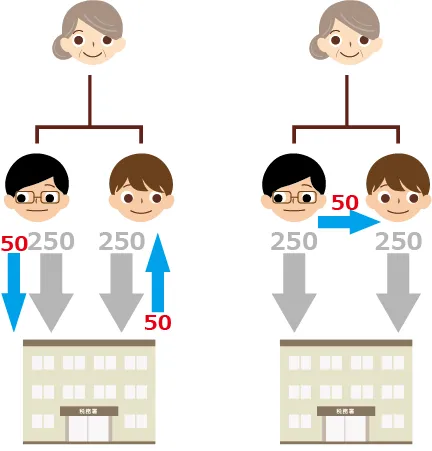

不幸にも交通事故が原因で身内を亡くしてしまった方から、「加害者から受け取る損害賠償金は相続税の対象となるのでしょうか? 」と尋ねられることがあります。

と言いますのも、民法の解釈上、死亡事故の場合であっても、逸失利益や被害者に対する慰謝料に相当する賠償金は相続の対象になるとされているため、相続税も課されるのではと心配されるようです。

民法上は被害者本人が賠償を求める権利を取得しこれを遺族が相続すると解さないと、遺族が加害者に請求できる賠償額が、被害者が直接被った損害の分だけ少なくなってしまうといった問題が生じてしまうため、このように考えるのは自然かと思うのですが、税額を適正に算出することを目的とする税法においては民法とは別の基準で判断がなされています。

この交通事故による損害賠償金と相続税の関係を、被害者(被相続人)が亡くなった時期に応じて整理してみたいと思います。

いわゆる死亡事故の場合、加害者に対する損害賠償請求は被害者自身の慰謝料なども合わせて遺族が行うことになります。

この交通事故の加害者から遺族が損害賠償金を受けた場合の相続税の取扱いにつき、国税庁はHPで、

「被害者が死亡したことに対して支払われる損害賠償金は相続税の対象とはなりません。」

と明記しています(国税庁HP タックスアンサー こちら )。

この理由については記されていませんが、この後に、

「この損害賠償金は遺族の所得になります」

と説明していることから、税法では損害賠償金を亡くなった被相続人の遺産ではなく、実際に請求した者(遺族)の収入と考えているようです。

では、相続税は課されなくとも、遺族に所得税が課されてしまうのかというと、そういう結果にもなりません。所得税法上損害賠償金は原則として非課税とされており、遺族にも税金は課されません。遺族感情を考えても、課税上望ましい結論となっていると言えるでしょう。

被害者が事故後、損害賠償請求を自ら行い、加害者との間で訴訟となった後に亡くなった場合は、この損害賠償金が被害者である被相続人の遺産として相続税の対象となる可能性が生じてきます。

財産評価基本通達に「訴訟中の権利」として、

「訴訟中の権利の価額は、課税時期の現況により係争関係の真相を調査し、訴訟進行の状況をも参酌して原告と被告との主張を公平に判断して適正に評価する。」

と定められており、これに従うと、被相続人と加害者のそれぞれの賠償額についての主張を鑑みて、請求権という財産として一定の評価を行い、相続税の課税対象となる財産に含めることになります。

相続税の申告期限までに判決や和解などにより請求額が確定していれば、これを請求権の評価額とすることが実務上考えられますが、訴訟が長引く場合は、現実的な賠償額を検討し評価額を決める必要があります。

判決や和解などにより、加害者から受け取る賠償額が確定した後に被害者が亡くなった場合は、貸付金や未収金と同様に債権として相続税の課税対象となる財産に含めます。

先に紹介した国税庁の説明にも、

「被相続人が損害賠償金を受け取ることに生存中決まっていたが、受け取らないうちに死亡してしまった場合には、その損害賠償金を受け取る権利すなわち債権が相続財産となり、相続税の対象となります。」

と明記されております。

上記1の場合の異なり、実際の請求者と亡くなるタイミングだけの違いで損害賠償金に相続税が課される結果になるので、不公平感は否めませんが、現行制度ではこのような取扱いにせざるを得ません。

なお、交通事故の損害賠償金には、近親者である家族の精神的苦痛に対する賠償として、遺族固有の慰謝料請求も認められています。こちらは当初より遺族が加害者に直接請求するものとなりますので、相続財産となることはありませんし、賠償金受け取った遺族としてもこれは所得税法上の非課税所得と扱われますので、課税の問題は原則として生じません。

交通事故の損害賠償金に相続税が課されるか否かは、このように被害者が亡くなる時点により異なってきますので、ご留意ください。

株式の評価方法は、その株式が証券取引所で取引されている上場株式であるか否かにより、大きく異なります。

被相続人が証券会社の特定口座などを通じて投資していた上場株式を評価する場合はそれほど労力を必要としないのですが、株式会社を経営されていた方が亡くなられた場合のその会社の株式の評価などは通常一筋縄では行きません。

以下、それぞれのケースを見ていきます。

※「課税時期」とは、相続税の場合、被相続人の死亡の日を指します。

上場されていない株式は市場価格が存在していないため、これを評価するということは、その会社自体を評価することとなり、その評価方法は自ずと複雑なものとなります。

非上場株式を評価するにあたってはまず、相続で株式を取得した相続人が、その会社について経営支配力を有する株主(同族株主)であるか否かを判定します。

その結果により、①原則的に会社評価を行うか、②例外的(特例的)に配当実績による評価を行うか、が決められます。

以下、それぞれの評価方法につき概説します。

株式を取得する者が同族株主であると判定された場合は、まず、会社を純資産価額、従業員数および取引金額の大きさに応じて、大会社、中会社または小会社に区分します。そして、それぞれ規模に応じた評価方法を適用します。

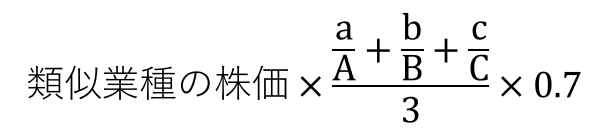

大会社の場合は、原則として、類似業種比準方式が採られます。

これは、株式を評価する会社の類似業種の株価を基とし、評価する株式の1株あたりの配当金額、利益金額および純資産価額の3つの指標を標準値と各々比準した率を加味することにより評価計算を行う方法です。

具体的には次の計算式に従い算出します。

A: 類似業種の1株あたりの配当金額

B: 類似業種の1株あたりの利益金額

C: 類似業種の1株あたりの純資産価額

a: 評価する会社の1株あたりの配当金額

b: 評価する会社の1株あたりの利益金額

c: 評価する会社の1株あたりの純資産価額

類似業種の業種目や業種目別の株価、配当金額等の標準値は国税庁から公表されます。

一方、小会社の場合は、原則として、純資産価額方式で株式を評価します。この方式は、会社の貸借対照表上の資産および負債を財産評価基本通達に従った金額に評価替えし、その差額から法人税額等相当額を控除して算出される純資産価額を基準として株式を評価するものです。

なお中会社とされた場合は、上述の2つの方法を併用して株式を評価することとされています。

株式を取得する者が会社の経営に影響を及ぼさない程の少数株主となると判定された場合は、1年間に受け取る配当金額を一定の還元率で割り返して求めた金額を株式の評価額とします(配当還元方式)。

具体的には次の計算式によります。

※年配当金額とは、直前の期末日以前2年間の配当金額の年平均を、「1株あたりの資本金の額を50円とみなした場合の発行済み株式数」で除した金額を言います。

この方式は会社の財務データが入手できなくても計算ができる簡便な方法となっております。

自ら会社経営されていた方が亡くなった場合などは、通常、上述の原則的評価方法で非上場株式の評価を行わざるを得ず、相続人にとってはかなり面倒な手続きとなります。

税理士に相談する場合も早めに対処されることをお勧めいたします。

昨年12月14日に公表された平成30年度税制改正大綱は同22日に閣議決定されました。

昨年度に引き続き所得税にかかる改正が目立つ内容となっており、主だったところでは給与所得控除と公的年金等控除を減額する一方で基礎控除額を増額する控除の振り替えが行われています

これは「働き方改革」の一環として、給与所得者といわゆるフリーランスを選択した者との間の課税のバランスを図ろうとする施策と言えます。

相続税関連の主だった改正としては、事業承継税制の拡充が一層進み、経営者の保有する全株式が適用対象となる上に、相続税の猶予割合も100%となりました。(事業承継税制の改正の詳細につきましては、平成30年度税制改正大綱-事業承継税制の更なる改正をご参考ください。)

この他、相続税関連の改正として、小規模宅地等の特例の適用に関して、いわゆる「家なき子特例」の適用の厳格化が図れています。

本ブログではこの改正に注目し、その内容につきご紹介したいと思います。

小規模宅地等の特例は、被相続人の居住の用や事業の用に供していた土地の評価額を一定の範囲で減額することのできる制度で、その減額割合の大きさ(80%ないし50%)から相続税計算に与える影響は大きいものとなっています。

被相続人が居住していた宅地に適用するケースについては、原則として当該宅地の取得者が配偶者ないし被相続人と同居をしていた親族であることを前提としていますが、同居していない親族が当該宅地を取得する場合であっても、一定の要件を満たす場合はこの小規模宅地等の特例の適用が認められています。これがいわゆる「家なき子特例」です。

ここで言う一定の要件の中には、

ここから窺えるように、相続開始時に何らかの事情で一時的に被相続人と同居することができなかった相続人を救済することがこのルールの主旨と言えます。

ところが、相続開始時に小規模宅地等の特例を適用することを目論んで、この「家なき子」の状況を作り出す事例が見られるようになりました。例えば、

このようなケースに小規模宅地等の特例の適用を認めないようにすべく、平成30年度税制改正大綱において、次に該当する者を適用対象から除外することとされています。

前者は前述の(1)のケース、後者は(2)のケースの適用をそれぞれ排除するために設定された新たな規制となります。

本改正はこれまで節税の名の下に横行していたスキームに待ったをかけるための方策であり、致し方ないものではありますが、例えば親元を離れ一時的に叔父の家に住んでいた子供に対してもこの特例の適用を認めないという結果となり、些か厳格し過ぎの感が否めません。この先の制度運用を踏まえた上での更なる議論が期待されます。

家屋の評価方法は土地に比べると複雑ではありません。

と言いますのも、家屋は全て倍率方式で計算することとされており、その倍率が現時点で全て1.0倍とされておりますので、結果として固定資産税評価額そのものが評価額となります。

借家の場合の評価は借地の場合と同様に、国税庁の定める借家権割合を固定資産税評価額の乗じた分を減額することになります。

この借家権割合は現時点で全国一律に30%とされています。

賃貸アパートなどの場合、その借家(および貸家建付地)の評価、実際に賃貸されている部分だけが借家権減額の対象となりますので、計算上賃貸されている割合を考慮する必要があることにご留意ください。

土地の評価方法には路線価方式と倍率方式の2つの方法があります。

これらの方式は納税者が選択適用できるものではなく、その土地ごとにどちらの方法で評価を行うのかが決められています。

路線価方式は、国税庁が定める相続税路線価が付されている土地(主として市街地の宅地)の評価方法となります。

この路線価とは、主に市街地の路線(道路)に面する宅地の1月1日時点の1m2あたりの評価額で、路線価のある道路に接している宅地は、当該路線価にその宅地の地積(面積)を乗じた金額を基準として評価額を計算します。

ただし路線価にはその土地の形状や高低差などその土地独自の状況が反映されておりません。この点は路線価を基準に算出された金額に一定の加減算することにより調整します。

調整する項目としては次のようなものがあります。

一般に相続税路線価は公示価格(国土交通省が開示する土地の正常な取引価格)の8割を目途として国税局長により定められます。

したがって、通常、実際の売買価格より低い価格で評価されます。

「現金を不動産に換えること自体が相続税対策となる」と言われますが、これはこの路線価の設定基準によるものです。

路線価が定められていない土地(一般に市街地外)は、その土地の固定資産税評価額に国税庁が地域ごと地目ごとに定めている倍率を乗じて算出します。

ところで、土地が貸地となっている場合は、その借地権の分だけ土地の評価額を減額することになります。

具体的には、国税庁が路線価や倍率と同様に定めている借地権割合を土地の評価額に乗じた分を減額することになります。

路線価、倍率ともに国税庁より毎年7月初めにその年の数値が公表されます。詳しくは国税庁のホームページをご参照ください(http://www.rosenka.nta.go.jp/index.htm)。

相続税を計算する過程においては、課税対象となる財産を把握し、その一覧表を作成した後に、財産一つ一つにつきその価値(言わば値段)を決めるという重要な段階があります。これを一般に「財産評価」と言います。

相続財産の評価は、原則として相続開始日(被相続人が死亡した日)の「時価」に基づいて行われます。

例えば、相続財産中現金などはそのままの金額が時価となりますので、何ら検討を要しないのですが、それ以外の財産は一定の基準(国税庁が公表している「財産評価基本通達」など)に従ってそれぞれ相続開始日の時価がいくらになるのか検討する必要があります。

以下、相続財産をそれぞれどのように評価するのか、その概要をご説明します。

相続税を計算する過程においては、課税対象となる財産を把握し、その一覧表を作成した後に、財産一つ一つにつきその価値(言わば値段)を決めるという重要な段階があります。これを一般に「財産評価」と言います。

相続財産の評価は、原則として相続開始日(被相続人が死亡した日)の「時価」に基づいて行われます。

例えば、相続財産中現金などはそのままの金額が時価となりますので、何ら検討を要しないのですが、それ以外の財産は一定の基準(国税庁が公表している「財産評価基本通達」など)に従ってそれぞれ相続開始日の時価がいくらになるのか検討する必要があります。

以下、相続財産をそれぞれどのように評価するのか、その概要をご説明します。

土地の評価方法について詳しくはこちら https://nagoya-sozokuzei.jp/evaluate/land/

家屋の評価方法について詳しくはこちら https://nagoya-sozokuzei.jp/evaluate/house/

株式の評価方法について詳しくはこちら https://nagoya-sozokuzei.jp/evaluate/stock/

売買実例価額(実際に市場で売買されている金額)あるいは精通者の意見に基づく価格(専門家等による鑑定評価額)等を参酌して評価することとされています。

自動車などは、自動車価格月報や中古車価格ガイドブック、中古車販売業者が提示する販売価格などを参考に評価額を決定します。

売買実例価額(実際に市場で売買されている金額)あるいは精通者の意見に基づく価格(専門家等による鑑定評価額)等を参酌して評価することとされています。

自動車などは、自動車価格月報や中古車価格ガイドブック、中古車販売業者が提示する販売価格などを参考に評価額を決定します。

相続税の申告をされた方の中には、「納めた相続税が払いすぎではないか、もう一度見直してほしい」とお考えの方もいらっしゃるかと思います。

いわゆる、「還付申告」という言葉が世間一般的には使われているようですが、このような場合には、正式には、「更正の請求書」という書類を税務署に対して提出することになります。

更正の請求とは、課税価格等の計算が誤っていたことにより、税金を納めすぎていた時に、税金を戻してもらう手続きになりますが、一般的な国税に関する更正の請求ができる場合については、国税通則法第23条に規定されております。

ただし、相続税については、相続という被相続人から相続人への財産等の承継という民法上の法的問題もあるため、相続税法第32条に個別に規定されているのです。

では、相続税法第32条の更正の請求事由とはどんなものなのでしょうか。今回は、代表的なものとして、以下の2つご紹介させていただきます。

一つ目は、未分割財産について、法定相続分に応じて申告をしていた場合において、その後、遺産分割協議が成立し、当初の相続分による課税価格と異なることとなった場合です。

これは、弊所でもよくあるケースになりますが、当初の相続分より多く取得された方は相続税が増えますし、当初の相続分より少ない方は相続税が減ります。このような場合には、納めすぎた相続税を戻してほしいと考えるのは当然の事です。そこで、税務署に対して更正の請求をすることになります。

二つ目は、遺留分の侵害額請求に基づき返還すべき又は弁償すべき額が確定した場合です。

こちらもよくあるケースになりますが、遺留分を取得した方の相続税が増える一方、遺留分侵害額請求をされた方は、相続税が減ります。

ところで、国税通則法の更正の請求の期限が、原則として法定申告期限から5年となっているのに対して、相続税法の32条の更正の請求は、「当該事由が生じたことを知った日の翌日から4か月以内」となっており、法定申告期限から5年を超えても更正の請求をすることができるのです。

では、上記のような場合に、相続税が増えた方の手続きはどうなるのでしょうか。

実は、相続税法第30条(期限後申告の特則)及び相続税法第31条(修正申告の特則)に、上記のような事由が生じた場合は、それぞれ期限後申告書又は修正申告書を提出することができると規定されているのみで、申告書の提出義務も提出期限も定められていません。

したがって、相続税が増えた方は、あえてこれらの申告書を提出しなくても構わないことになります。

実務では、相続人同士で、相続税の精算をしてしまうケースも多いのではないでしょうか。

税務署としても、納付する相続税額の総額が変わらなければ問題がないということです。ただし、一方で更正の請求書が提出された場合には、もう一方の方には、更正通知書又は決定通知書が送付されることになります。

逆に気を付けていただきたいのは、更正の請求書が出たことを確認してから期限後申告書等を提出した方がよいということです。

先に期限後申告書等を提出して、更正の請求の期限の4か月が経過してしまうと(国税通則法の更正の請求が適用できればよいのですが)、税務署が減額更正をしない限り、納めた税金が戻ってこないことになります。

遺産分割で争われる場合、相続人の方々は遺産分割に集中して税務申告まで気が回らない方も多いのですが、早めに税務申告のご相談をされることをおすすめします。

相続人が複数いるケースで、亡くなった方が遺言書により遺産の分け方を指定しなかった場合、相続人間で遺産の分け方を話し合いで決める必要があります。これを遺産分割協議と言い、この結果をまとめた書面を遺産分割協議書と言います。遺産分割協議は財産ごと個別に行うこともできますが、通常は1通の書面の上で全ての遺産につきその分割方法を記載します。いずれの場合も、相続人全員の合意が必要となります。

この遺産分割協議書は不動産の移転登記や銀行口座の解約・名義変更の際などに証拠資料として提示が必要となります(2016年12月の最高裁判決により預金も遺産分割協議の対象とされました)。そのため、通常は相続人全員で実印を押印し、各種手続きの際には全員の印鑑登録証明書を添付します。

通常、遺産分割協議書はその写しを相続税申告書に添付します。相続税はまずその総額を計算し、これを各相続人が取得する財産価額の比に応じて按分する仕組みになっています。そのため、遺産分割協議書で決められた分割方法に基づいて申告書上各相続人に帰属する財産を区分し、各々が負担する相続税額を計算することになりますので、その根拠資料として遺産分割協議書が必要となるのです。

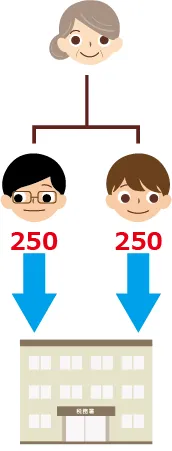

では、もし相続税の申告期限までに遺産分割がまとまらず、各相続人の負担する税額が定まらない場合はどうなるのでしょう? これを理由に相続税の申告期限が延長されることはありません。

この場合、その未分割となっている財産は相続人全員で共有しているという前提で、各相続人が民法上の法定相続分に従って取得したものと仮定して、各相続人の負担税額を計算し、各々相続税を支払うことになります。

例えば、遺産総額は確定し、相続税の総額は500万円と計算できても、その分割方法が相続人である兄弟2人の間で定まらないまま申告期限を迎えてしまった場合は、とりあえず各人が250万円ずつ申告し納税することになります。

先の兄弟の例で、遺産分割協議が兄60%、弟40%の割合で財産を取得するよう整った場合、兄の納税すべき金額は300万円、弟は200万円となり、兄は修正申告を行い50万円を納付し、その一方で弟は更正の請求手続きにより50万円を還付してもらうことになります。

ただ、相続税総額が変わらない場合は、税務署に対して修正申告や更正の請求を行わなくても、相続人間で精算してしまうこと(先の例で言うと、兄が弟に50万円を支払って終わらせてしまうこと)も許されています(相続税法上、更正の請求だけでなく、修正申告も「できる」という規定になっています。総額が納められている以上、誰が納付するかについては税金を徴収する側にとっては関係がないということでしょう)。

ところで、配偶者の税額軽減や小規模宅地等の評価減などの特例は、遺産分割協議が完了していることが適用の前提となります。しがたって、申告期限までに遺産分割協議が整わない場合、将来の修正申告や更正の請求においてこれら特例の適用を受けられるよう、「申告期限後3年以内の分割見込書」という書面を作成し、当初の相続税申告書とともに期限内に提出します。これにより、期限後に遺産分割がなされた場合であっても3年以内であれば、特例の適用を受けることができます。

また、3年を経過する時点においてもまだ遺産分割協議が整っていない場合であっても、一定のやむを得ない事情(相続等に関する訴えが提起されているなど)がある場合は、申告期限後3年を経過する日の翌日から2ヶ月を経過するまでに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」という書面を提出し、その申請につき所轄税務署長の承認を受けられれば特例適用が可能となります(ただし判決確定などの日より4ヶ月以内に遺産分割を確定させる必要があります)。

このような救済策が用意されてはいますが、修正申告や更正の請求の手続きに手間がかかることや、税務調査となることを避けるためにも、遺産分割協議は10ヶ月以内にまとまることを目指して進めてください。

相続税の納付期限は申告期限と同じく、相続開始を知った日(多くの場合、被相続人の死亡した日)の翌日から10ヵ月以内です。この期限までに金銭で一括して納付することを原則としています。

もし期限までに申告書は提出していても税金を納めなかった場合には、延滞税という利息に相当する附帯税が課されます。

ただ、相続財産の多くが不動産であった場合など、納税資金に不足し、申告書は提出できても納税ができないというケースは生じ得ます。このような場合のための対応策として「延納」および「物納」という制度があります。

延納とは、税金を期限内に金銭で一括納付できない場合に、これを分割して払う方法を言います。

相続税の延納期間は原則5年ですが、相続財産に占める不動産の割合が大きい場合は最大20年まで延納が認められます。

相続税の延納は、次の条件を満たす場合のみ認められます。

延納期間中は利息に相当する利子税が延納税額に応じて課されますが、延滞税より課される割合が低いものとなっています(平成29年は年1.7%を基準(延納特例基準割合)としています)。

物納とは、延納を利用しても相続税全額を払うことが困難な場合に、金銭に代えて不動産などの特定の相続財産をもって納付する方法を言います。

物納が認められるためには、次の要件を満たす必要があります。

物納を申請する財産には次の優先順位があります。

不動産および上場株式・国債など → 非上場株式等 → 動産

後順位の財産は適当な先順位の財産がない場合に限り物納に充てることができます。

もし、延納の許可を受けた後にその延納の履行が困難となった場合には、申告期限から10年以内であれば、未到来の税額部分について延納から物納に変更することができます。

この延納と物納を希望する場合には、相続税の申告期限までに申請書を必要書類添付の上、申告書を提出する税務署に対して提出する必要があります。納税資金の確保が困難と思われる場合はお早めにご対応ください。

一般的な相続税申告書に添付する書類として明確に求められているのは「被相続人の全ての相続人を明らかにする戸籍の謄本」だけです(相続開始の日から10日を経過した日以後に作成されたものである必要があります)。

亡くなった方が遺言書を残された場合、あるいは相続人間で遺産分割協議が行われた場合は、遺言書または遺産分割協議書の写しと相続人全員の印鑑登録証明書の提出が「お願い」というかたちで求められていますが、各相続人の納税額を決めるための根拠資料となるものですので、実務上は必ず添付します。

もし、相続人の中に相続時精算課税適用者(詳細は生前贈与は有効な節税対策をご参照ください)がいる場合は、被相続人及び相続時精算課税適用者の戸籍の附票の写しの添付が必要となります。

また、配偶者の税額軽減や小規模宅地等の特例の適用を受ける場合は、遺産分割が確定していることが適用の前提となりますので、遺言書の写し又は遺産分割協議書の写し、および相続人全員の印鑑登録証明書の提出が求められます。

申告書の提出期限内に遺産分割が完了していない場合は、将来適用を受けるために、「申告期限後3年以内の分割見込書」という書面に、分割されていない理由や分割の見込みを明記して申告書とともに提出します。

上の小規模宅地等の特例を受ける場合は、その要件を満たしていることを示すために、住民票の写し(同居の確認)や戸籍の附票の写し(3年内に自己所有の家屋に居住していないことの確認)などの書類の添付が状況に応じて必要となります。

相続税申告の実務においては、これらの提出を求められている書類以外にも、財産評価の根拠となる資料や第三者が発行する客観的な証明書など、多くの資料を申告書に添付します。 主なものを挙げますと次のようなものです。

なお、平成28年以降に相続が開始した財産にかかる相続税申告より相続人のマイナンバーの記載が義務付けられました。

マイナンバーは申告書第1表の相続人の名前の下に各々記載するのですが、この確認のために、マイナンバー通知カードと身分証明書(免許証等)の写し(ないしマイナンバーカードの表裏の写し)を申告書に添付することが求められておりますのでご留意ください。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会