地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

遺産分割協議において、相続人同士が、不動産を共有名義で取得するケースは、後々のトラブルの原因となり得るためあまり多くはないのですが、今回は、相続財産である不動産を共有名義で取得した後に、

について、ご説明したいと思います。

前提条件として、共有名義の不動産を売却する場合は、共有者全員の承諾が必要となります。例えば、以下のように、Aの持分2分の1、Bの持分2分の1の甲土地を売却するときは、AとBの合意が必要となります。

土地を売却した時は、譲渡所得の申告が必要となりますが、これは、A及びBがそれぞれ自分の持分の分だけ申告することになります。収入金額も2分の1、取得費及び譲渡費用も2分の1にそれぞれ按分して申告します。

そして、最も大きなメリットは、「相続した空き家を譲渡した場合の3,000万円特別控除」の適用要件を満たす場合には、A及びBそれぞれに適用できるという事です。つまり、

その他、自分の持分だけ売却することも出来るのですが、一般的には2分の1の所有権だけ購入するという買い手はいません。しかし、相続争いのケースで、共有者への嫌がらせとして、自分の持分を売却したり贈与したりするケースも中にはあります。

共有物の分割とは、共有状態を解消する手続きで、今回は、1筆の土地を2筆に分割するような現物分割により単独名義にする場合についてご説明します。

| A単独所有 | B単独所有 |

共有の相手方が不承諾の場合でも、裁判所に分割請求の申立をすることにより、分割することが出来ます

そして、持分に応ずる現物分割の場合は、譲渡はなかったものとされます。

ただし、、不等価の共有物分割の場合には、相続税法9条により贈与があったものとみなされ贈与税の課税対象となることもありますので、注意が必要です。

また、共有者の一人が共有持分を放棄した場合、共有者が死亡して相続人がない場合には、その持分は他の共有者に帰属するという民法255条の規定にも注意が必要です。安易に分割をしてしまうと、取得できるはずの土地が取得できなくなったという事もあります。

| 父の遺産の分割内容 | 母の相続財産 | 相続税額の総額 | |

|---|---|---|---|

| パターン1 | すべて母が相続 | 土地 家屋 金融資産 | 545万円 |

| パターン2 | 土地家屋は子A 金融資産は母 | 金融資産 | 80万円 |

パターン2を採用することにより、相続税の節税、および相続税申告書作成報酬も抑えられる結果となりました。

こちらの記事は2022年7月21日までの情報を元に作成しています。執筆時点以降の事情変更により記事の内容が正確でなくなる可能性がございます。 引用しているウェブサイトについても同様にご注意ください。

相続で引き継いだ土地や建物を相続人の方が利用しない場合、売却を検討される方も多いかと思います。

土地や建物を売却した時は、他の所得と分離して、「収入金額」から「取得費」と「譲渡費用」を控除して「譲渡所得」を算出します。そして、その譲渡所得に一定の税率を乗じて譲渡所得税を算出します。

譲渡所得=収入金額-取得費-譲渡費用

譲渡所得の申告をするとき、「収入金額」については契約書に明記されていますので、それほど悩むことはないのですが、「取得費」については取得時の資料がないため不明であったり、「譲渡費用」については、どこまでが譲渡費用として認められるのかその範囲について悩ましいケースが多くあります。

そのような場合には、次のような検討をします。

取得費は、「その資産の取得に要した金額並びに設備費及び改良費の額の合計額とする」と規定されております。(所得税法第38条)

相続の場合は、被相続人の取得費を引き継ぐのですが、これらの金額が不明な場合、概算取得費(収入金額の5%)(措法31の4)により計算した価額とすることになります。

おおよその金額は記憶などにより分かっているのだけれど、証明する資料がないといった場合に、概算取得費で計算すると、実際の取得費と想定される金額よりも少なくなり、納得できないという事もあるのではないでしょうか。

そのような場合には、次のようなものから取得費を推定します。

その他、取得費に算入することができるもので、忘れがちなものに次のようなものがあります。※2

譲渡費用は、次に掲げる費用をいう事とされています。(所基通33―7)

その他、譲渡費用に該当するかどうか悩ましいものとして次のようなものがあります。

抵当権抹消の費用や家財処分費用などは、譲渡するために必要な費用だから控除できるのではないかとも考えられますが、譲渡費用については限定的となっております。

相続した土地や建物を売却する際に、要件を満たせば、「被相続人の居住用財産(空き家)を売ったときの特例」(措法35条③)(※3)や「相続財産を譲渡した場合の取得費の特例」(措法39)(※4)の適用を受けることができます。

専門的な知識が求められますので、お悩みの際はお気軽にご相談ください。

※3 相続開始の日から3年を経過する日の年の12月31日までに売却すると譲渡所得から最高3,000万円控除することが出来ます。

※こちらの記事は2025年11月17日までの情報を元に作成しています。執筆時点以降の事情変更により記事の内容が正確でなくなる可能性がございます。

引用しているウェブサイトについても同様にご注意ください。

相続開始前の一定期間内において被相続人から贈与により財産を取得した場合、その贈与を受けた財産の価額を相続税の計算上、加算する必要があります。

加算の対象は、贈与税の納付の有無にかかわらず、全てが対象になります。

したがって、110万円の基礎控除額以下の贈与であっても加算しなければなりません。

この加算の対象となる期間は、これまでは相続開始前3年以内とされておりましたが、令和5年度の税制改正により、7年以内の贈与が対象とされました。

ただし、経過措置として、急に7年に変更されるのではなく、次のとおり段階的に変更されることとなっております。

相続時精算課税制度とは、60歳以上の父母又は祖父母から18歳以上の子や孫に対し財産を贈与する場合において選択できる制度で、選択した場合、2,500万円までの贈与には贈与税が課されず、もしこれ超えた場合には、その部分に一律20%の税率で贈与税課税が行なわれるというものです。

ただし、その後贈与者が亡くなり相続が開始された時に、相続税計算の中にこの贈与財産の価額を加算し、相続税計算の中で納税額のいわば精算を行う必要があります。

※令和5年度の税制改正により、この相続時精算課税制度を選択した場合でも、令和6年以降の贈与については、1年につき110万円の基礎控除額が認められました。この範囲内で行われた贈与財産の価額は、将来贈与者が亡くなり、相続税計算が必要になった場合でも、その計算に含める必要はありません。

いざ相続税計算を行う際に、過去の贈与税申告書の控えが見当たらず、いくら加算してよいのか分からない場合は、管轄の税務署に閲覧申請を行うことにより、過去に自身が提出した申告書を確認することができます。

ただし閲覧なので、コピーをとることはできません。

紙に写し取るか、税務署の許可のもと、スマートフォン等で撮影することになります。

他の相続人等の申告内容を確認したいときは、相続税法第49条第1項の規定に基づく開示請求書を税務署へ提出します。

請求書の様式は

国税庁のホームページ

にありますので、詳細はそちらでご確認ください。

この開示請求に基づき税務署から届く開示書の記載内容は次のとおりです。

開示書が届くまでは1か月ほどかかることが多いです。申告期限に間に合うよう余裕を持って手続きをしてください。

前述のとおり、必要な贈与税の申告をしていない場合でも、基礎控除額以下で贈与税申告の必要がなかった場合でも、加算の対象になります。

贈与契約書、被相続人および相続人の通帳などを参考に、加算漏れが生じないよう、ご留意ください。

なお、次のケースは、上述の一定期間内の贈与があった場合でも加算の対象とはなりません。

不動産、特に都市部のマンションの相続税評価額を算定する方法につき、近年議論がありますが、この問題に関連して最近、最高裁判所より重要な判断が出されましたので、これを整理してお伝えしたいと思います。

相続税計算の基準となる被相続人の遺産の評価額は国税庁から公表されている財産評価基本通達に従って算定します。

この通達において、都市部(市街化区域)の宅地の評価は国税庁が毎年定める路線価に基づいて計算することとされ、建物(家屋)はその固定資産税評価額に基づいて計算することとされています(通達11、89)。

令和4年4月19日、最高裁は相続財産であるマンションの評価につき、この路線価に基づく評価額ではなく、国税局が別途実施した鑑定による評価額を採用し追徴課税を行ったことについて、これを適法であるとの判断を示しました。

一見すると最高裁が通達の評価方法に反した結論を出したようにも思えますが、この財産評価基本通達はその総則に次のような記載があります。

(この通達の定めにより難い場合の評価)

6

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

この定めがあることにより、課税庁が「著しく不適当」と判断した場合は、路線価以外の方法で宅地を評価できることとなりますが、むやみに適用されることはなく、一般に「伝家の宝刀」とも呼ばれています。

今回最高裁で判断された事案は、国税庁が不動産評価に対してこの「伝家の宝刀」を適用したことにつき、最高裁がこれを是認したというものであり、報道でも大きく取り上げられました。

ここで本事案の事実関係を見ていきたいと思います。

この事案は、被相続人が生前に、銀行から資金を借り入れた上で、東京都内および川崎市内のマンションをそれぞれ約8億3700万円および約5億5000万円で購入したことに始まります。

2つ目のマンションを購入した2年半後に相続が開始となり、相続人らが路線価に基づきこの2つのマンションの敷地評価をしたところ、それぞれ約2億円および約1億3000万円と計算されました。

マンション購入のための借入金がこの不動産評価額以上残っており(約10億円)、これが相続税計算上債務控除の扱いとなるため、結果として相続税額はゼロという申告となりました。

これに対し管轄税務署は、この路線価を用いたマンション評価額を「著しく不当」と判断し、通達6項に基づき、税務署が別途実施した鑑定に基づく評価額(それぞれ7億5400万円および5億1900万円)を相続税計算における評価額として採用し、相続人に対し更正処分と約3億円の追徴課税を行いました。

| 被相続人の購入金額 | 路線価に基づく評価額 | 税務署が示した鑑定評価額 | 乖離する金額 | |

| 東京都内のマンション | 約8億3700万円 | 約2億円 | 約7億5400万円 | 約5億5400万円 |

| 川崎市内のマンション | 約5億5000万円 | 約1億3000万円 | 約5億1900万円 | 約3億8900万円 |

相続人は、国税不服審判所の裁決を経て東京地方裁判所に課税処分の取り消しを求めて提訴しました。

東京地方裁判所は、租税負担の実質的な公平を著しく害することが明らかな「特別な事情」がある場合には、評価通達で定める以外の合理的な方法で評価することが許されるという判断を示した上で、本事案におけるマンションの路線価に基づく評価額と売買価額や鑑定評価額を比べ4倍ほど乖離している事実を指摘し、この路線価評価の合理性につき疑義があるとしました。

結果として、国税局が採用した鑑定評価額を基礎とする更正処分は適法であるとし、相続人の請求を棄却しました。

そして東京高等裁判所での控訴審も相続人側の敗訴となり、相続人側が上告し、令和4年3月に弁論期日が設けられました。

本判決において最高裁判所は、租税法上の「平等原則」につき、「租税法の適用に関し、同様に状況にあるものは同様に取り扱われることを要求するもの」とした上で、

「課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由のない限り、上記の平等原則に違反するものとして違法というべき」としながらも、

「相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である」として、本事案における課税庁の評価額計算は適法と判断しました。

なお、本事案では、

最高裁は、「租税負担の軽減をも意図してこれを行ったものといえる」と相続人の租税回避の意思も合わせて認識し、「他の納税者と上告人らとの間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべき」と断じています。

(本事案の2つのマンションのうち、1つは相続開始の9ヶ月後に売却されており、この点も考慮された可能性があります。)

昨今、不動産、特にタワーマンション等、比較的高値で取引される物件を活用した相続税の生前対策がよく見受けられますが、

今般の最高裁の判断は、こういった現状を踏まえ、行き過ぎた相続税対策に対して警鐘を鳴らす意味も込められているように思えます。

この判例が出されたことにより、路線価に基づく土地評価が課税庁の判断で否定されることが現実的にあることがより明確にされたことになりますので、

不動産を利用した相続税の生前対策について、この先これまで以上に慎重に判断せざるを得なくなったと言わざるを得ません。

本事案のように、被相続人および相続人の租税回避行為とも認められる事実が明らかに見られる場合は課税当局により「伝家の宝刀」が抜かれても仕方のないところではあります。

相続税法には租税回避行為を規制するため、同族会社等の行為計算否認の規定はありますが(相続税法64条)、

あくまで法人を利用した場合の租税回避行為を規制する仕組みですので、本事案にはこれが直接当てはまらず、評価通達6項を適用するかたちで、この租税回避行為を咎めたのかもしれません。(この辺りは明確ではありません。)

ただ、評価通達6項を土地評価に適用し、路線価を利用した評価を否定する可能性に踏み込むのであれば、

最高裁判所には、時価との乖離の度合いや不動産購入から相続発生までの間の年数など、評価通達6項を不動産評価に適用する場合の基準となる指標ないし要件を示すようなその後の評価通達等の整備につなげる判決を出すことにより、

納税者間の公平性と財産評価計算の統一性を確保していただきたかったと思います。

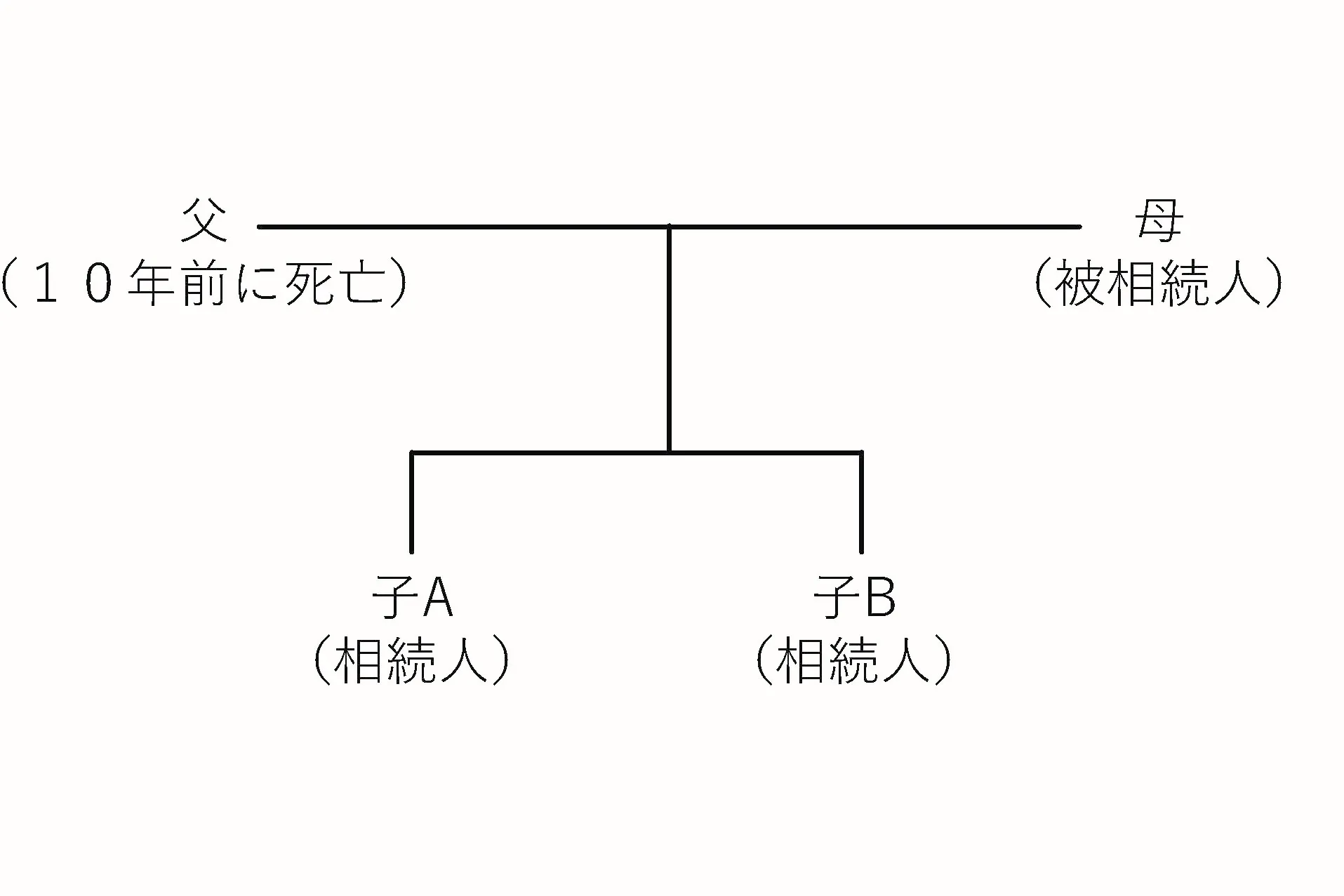

相続人が複数いる場合、相続人の方から次のような質問を受けることがあります。

「相続税の申告期限までに、遺産分割協議が整わない場合は、相続税の申告はどうなるのですか?」

被相続人の財産に属した一切の権利及び義務は、相続開始の時から相続人に承継され、相続人が複数いる場合は共有となります。

これらの財産は、遺産分割協議により各相続人に分配されるのですが、相続税の申告期限までに遺産分割協議が整わない場合は、「未分割申告書」を提出することになります。

共同相続人又は包括受遺者が、民法の規定による相続分(法定相続分)又は包括遺贈の割合に従って財産を取得したものと仮定して課税価格を計算し、申告と納税をします(相法55条)。

遺産分割協議が整わないのは相続人間の問題であり、

また、分割確定の時まで申告期限を延長すると延々と未分割のまま放置することが考えられ、

課税の安定と公平が図られないことから、

「相続税は申告期限までに納めてください」という事です。

「未分割申告書」を提出する場合の主なデメリットは次の通りです。

②については、一定の手続きをとることにより、遺産分割が整った際には、特例の適用を受けることができます。

しかし、減税の効果が大きな特例のため、自己資金で一旦相続税を納めることは、特に被相続人の遺産額が大きい場合には納税額も多くなるため、困難となってきます。

そこで、相続人全員の合意に達する財産がある場合には、相続財産の一部分割をして、その財産について、小規模宅地等の特例の適用をして申告書を提出することがあります。

ところで、小規模宅地等の特例の適用については、

には、特例の適用を受けることについて相続人全員の「同意書」が必要になってくることはご存知でしょうか。

この同意を得られないと小規模宅地等の特例の適用は認められないため、実務では一部分割をする際には、同時に特例の適用の同意の話し合いも行われます。

このように、未分割申告書は法定相続分で申告するのですが、一部分割があった場合の未分割申告書はどのように申告するのでしょうか。

未分割財産の申告には、

がありますが、穴埋め方式が合理的とされています。

未分割財産の具体的計算例は次の通りです。

遺産額2億円

一部分割により、配偶者乙が5,000万円取得 未分割財産1億5,000万円

法定相続分割合

配偶者乙・・・1/2

長男甲・・・・1/4

次男丙・・・・1/4

未分割財産1億5,000万円+一部分割財産5,000万円=2億円

配偶者乙・・・2億円×1/2-5,000万円=5,000万円

長男甲・・・・2億円×1/4=5,000万円

次男丙・・・・2億円×1/4=5,000万円

お客様の声を一部ご紹介させていただきます。

当事務所では、今後のサービスの向上・改善のためアンケートを実施いたしております。お客様からお寄せいただいた貴重なご意見を真摯に受け止め、今までより一層お客様にご満足していただける、信頼していただけるよう精進してまいります。

クリックすると拡大します

クリックすると拡大します

⇒ 非常に良い

⇒ 非常に良い

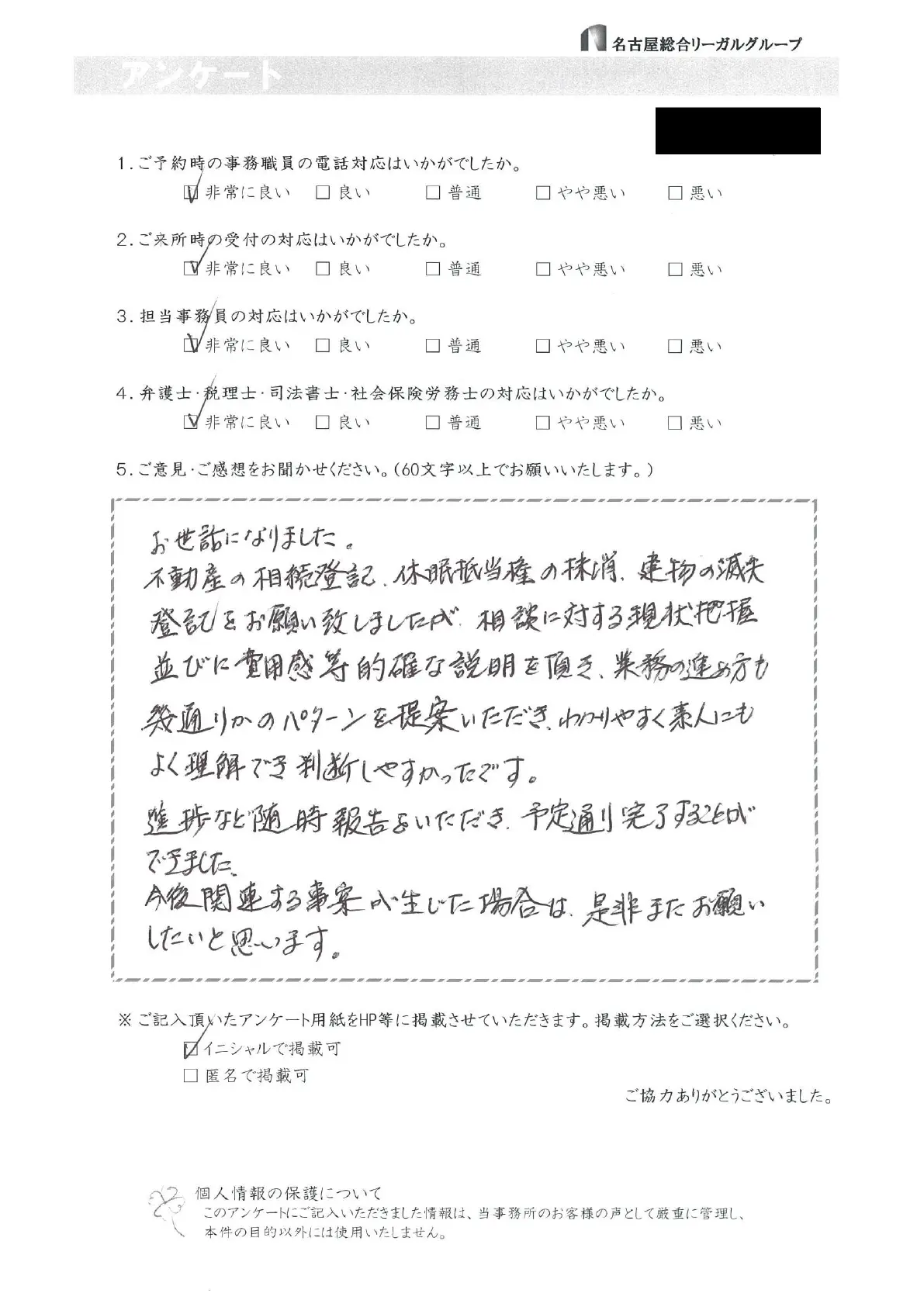

⇒お世話になりました。

不動産の相続登記、休眠抵当権の抹消、建物の滅失登記をお願いいたしましたが、相談に対する現状把握並びに費用感など的確な説明をいただき、業務の進め方も幾通りかのパターンを提案いただき、わかりやすく素人にもよく理解でき判断しやすかったです。

進捗など随時報告をいただき、予定通り完了することができました。

今後関連する事案が生じた場合はぜひまたお願いしたいと思います。

クリックすると拡大します

⇒ 非常に良い

⇒ 非常に良い

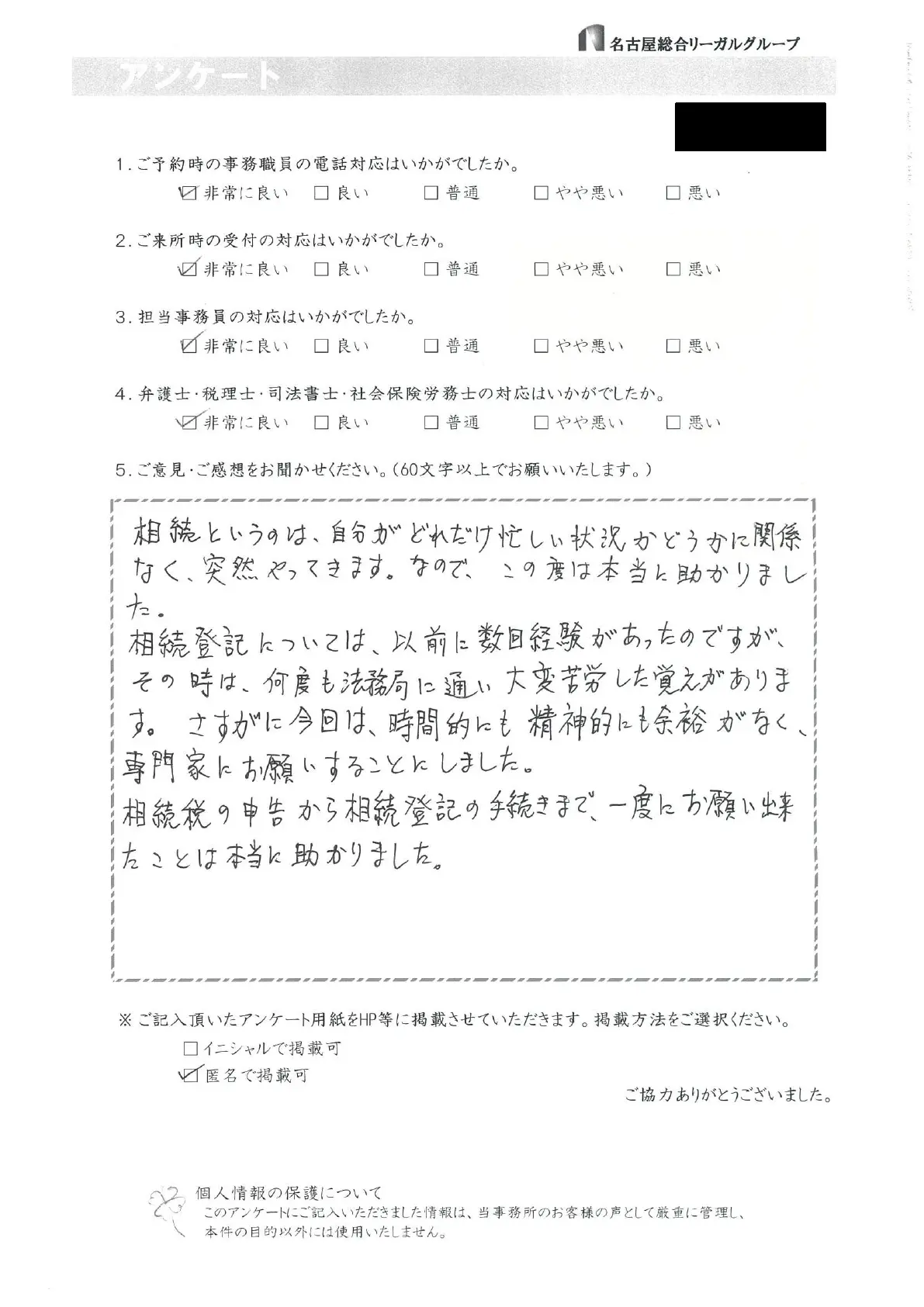

⇒相続というのは自分がどれだけ忙しい状況かどうかに関係なく突然やってきます。なので、この度は本当に助かりました。

相続登記については以前に数回経験があったのですが、その時は、何度も法務局に通い大変苦労した覚えがあります。さすがに今回は時期的にも精神的にも余裕がなく専門家にお願いすることにしました。相続の申告から相続の手続きまで一度にお願いできたことは本当に助かりました。

クリックすると拡大します

⇒普通

⇒ 普通

⇒相続の手続き全般を依頼しました。

相続税計算、申告まで、きっちりと正確かつ丁寧に実施していただいてありたく思いました。

又、遺産分割協議書、土地、家屋の登記名義手続きも迅速に作成していただいて大変助かりました。感謝いたします。

クリックすると拡大します

⇒普通

⇒ 非常に良い

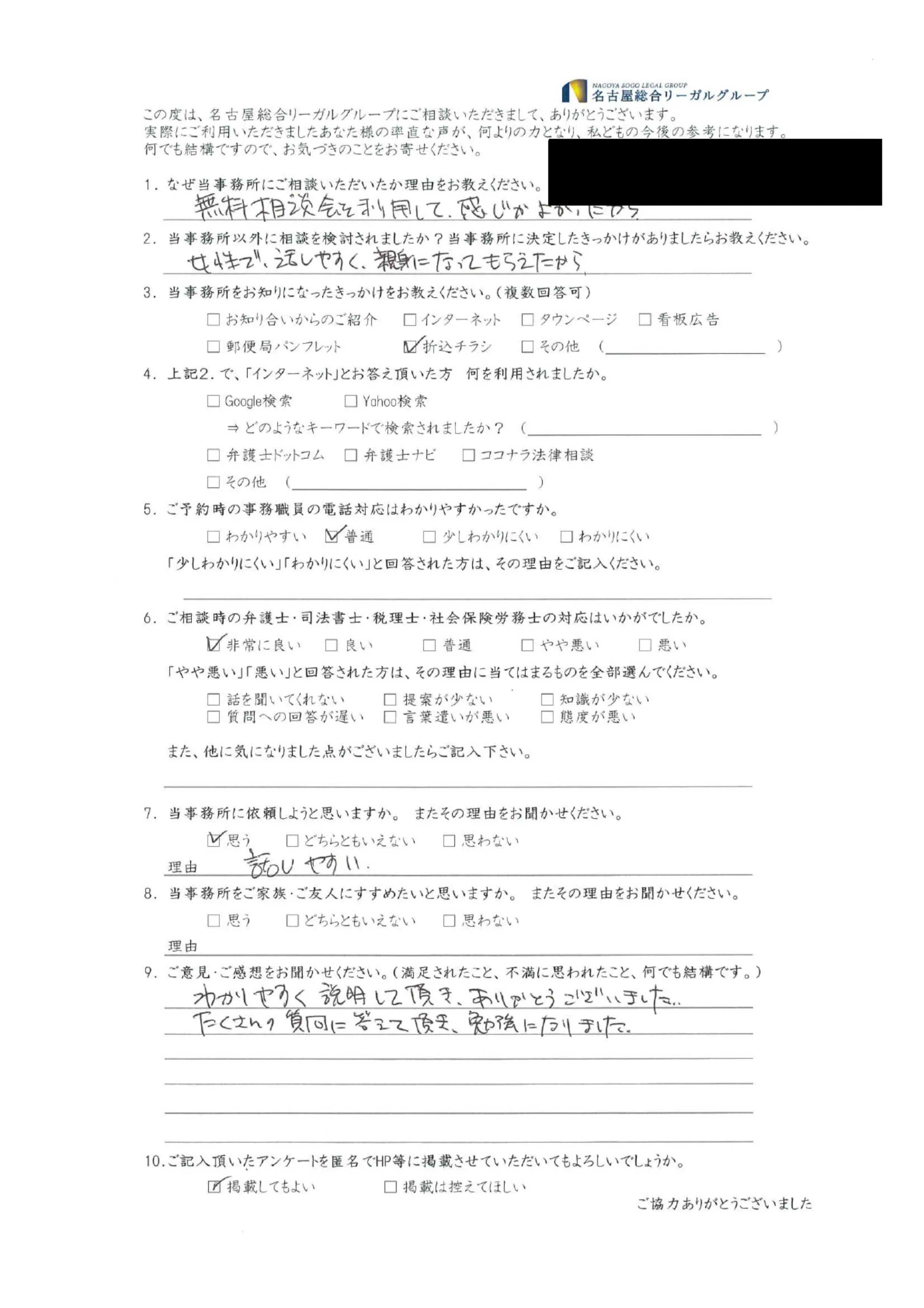

⇒わかりやすく説明していただきありがとうございました。

たくさんの質問に答えて頂き、勉強になりました。

クリックすると拡大します

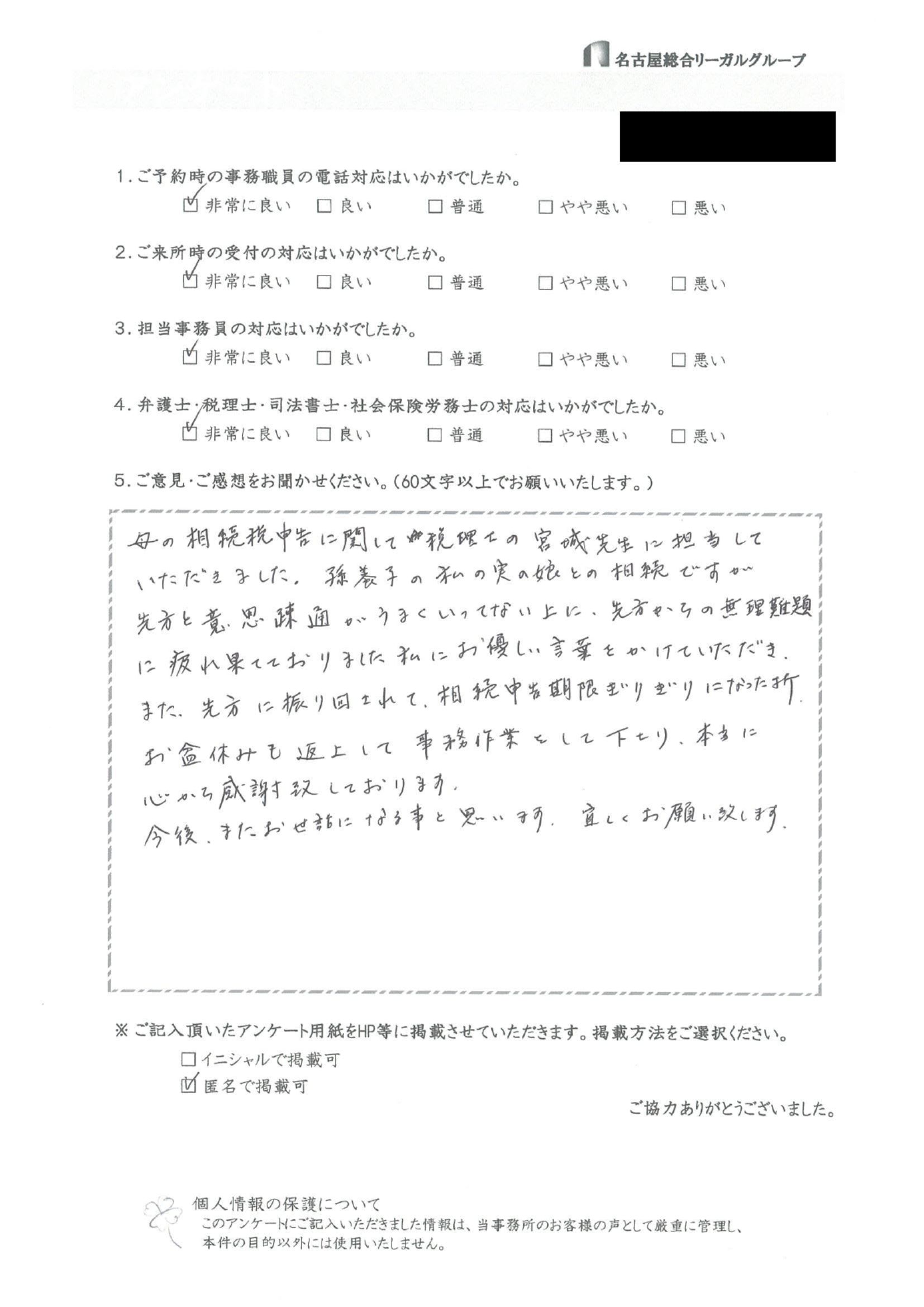

⇒非常に良い

⇒ 非常に良い

⇒母の相続税申告に関して税理士の宮城先生に担当していただきました。孫娘の私の実の娘の相続ですが、先方と意思疎通がうまくいってない上に、先方から無理難題に疲れ果てておりました私にお優しい言葉をかけていただき、また、先方に振り回されて。相続申告期限ぎりぎりになった折、お盆休みも返上して事務作業をして下さり、本当に心から感謝致しております。今後、またお世話になる事と思います。宜しくお願い致します。

クリックすると拡大します

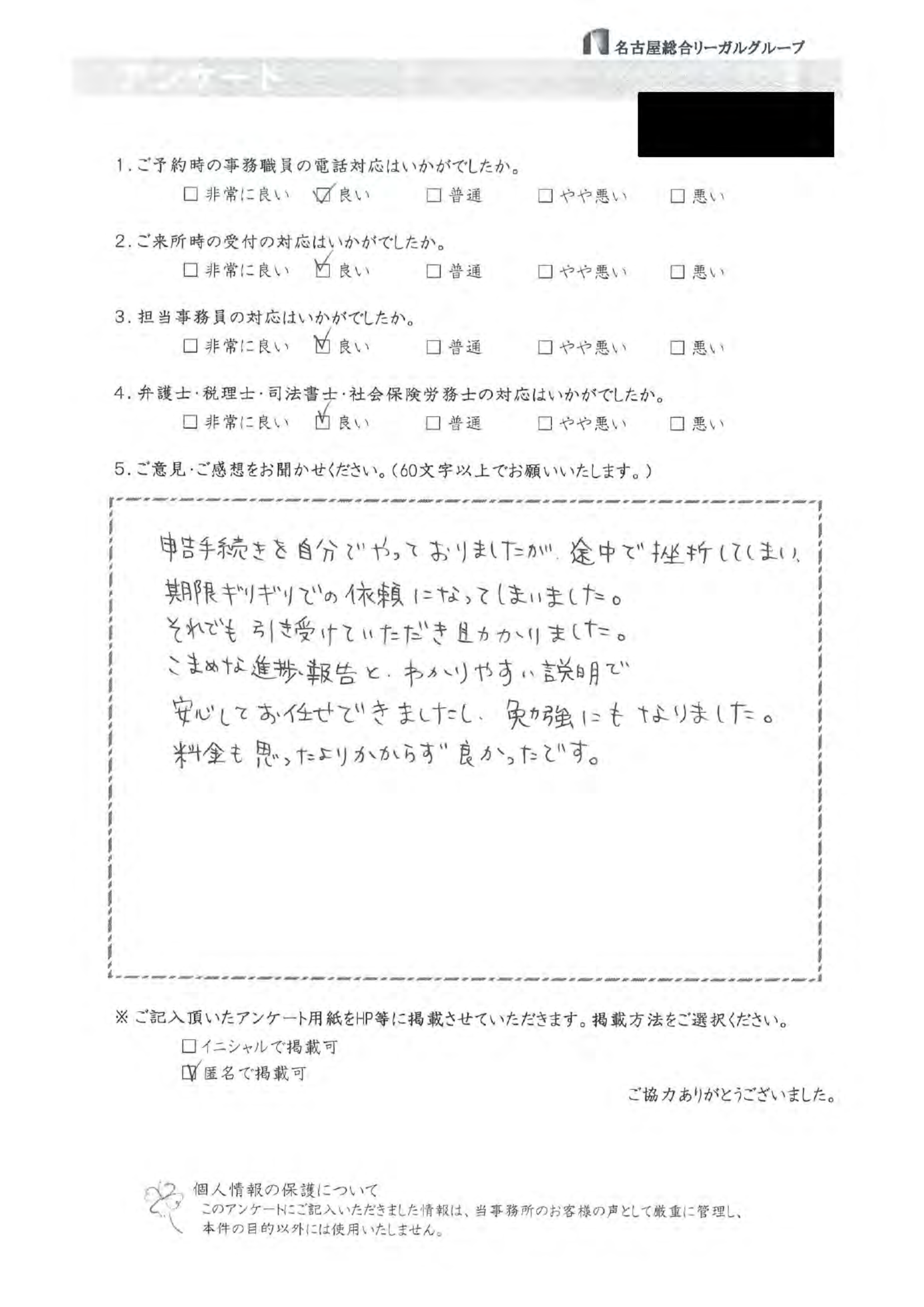

⇒良い

⇒ 良い

⇒

申告手続きを自分でやっておりましたが、途中で頓挫してしまい、期限ギリギリでの依頼になってしまいました。

それでも引き受けていただき助かりました。こまめな進捗報告とわかりやすい説明で安心しておまかせできましたし、勉強にもなりました。

料金も思ったよりかからず良かったです。

クリックすると拡大します

⇒良い

⇒ 非常に良い

⇒

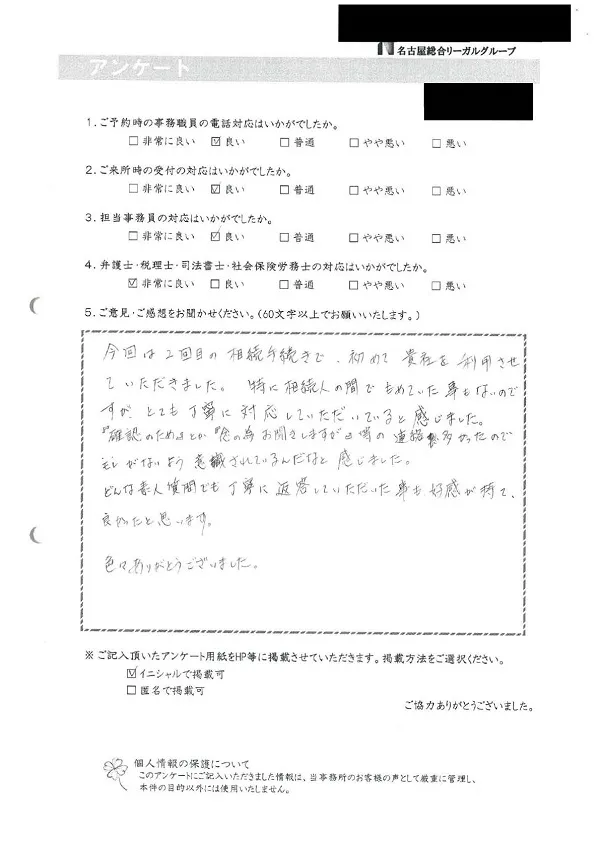

今回は2回目の相続手続きで、初めて貴社を利用させていただきました。

特に相続人の間でもめていた事もないのですが、とても丁寧に対応していただいていると感じました。

『確認のため』とか『念の為お聞きしますが』等の連絡が多かったのでモレがないように意識されているんだなと感じました。

どんな素人質問でも丁寧に返答していただいた事も好感が持て、良かったと思います。色々ありがとうございました。

クリックすると拡大します

⇒良い

⇒ 非常に良い

⇒

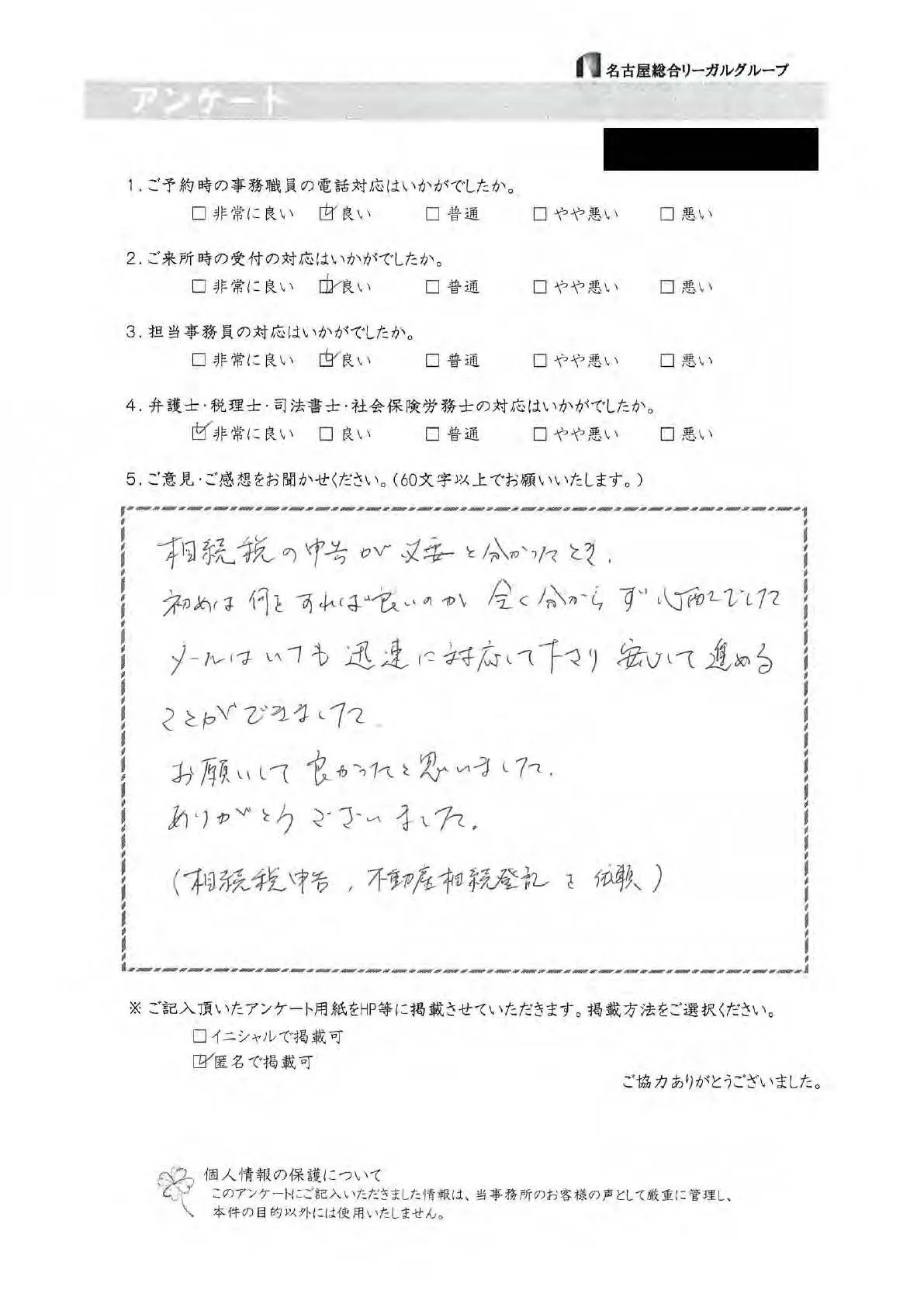

相続税の申告が必要と分かったとき、初めは何をすれば良いのか全く分からず心配でした。

メールはいつも迅速に対応してくださり安心して進めることができました。

お願いして良かったと思いました。ありがとうございました。

(相続税申告、不相談相続登記を依頼)

クリックすると拡大します

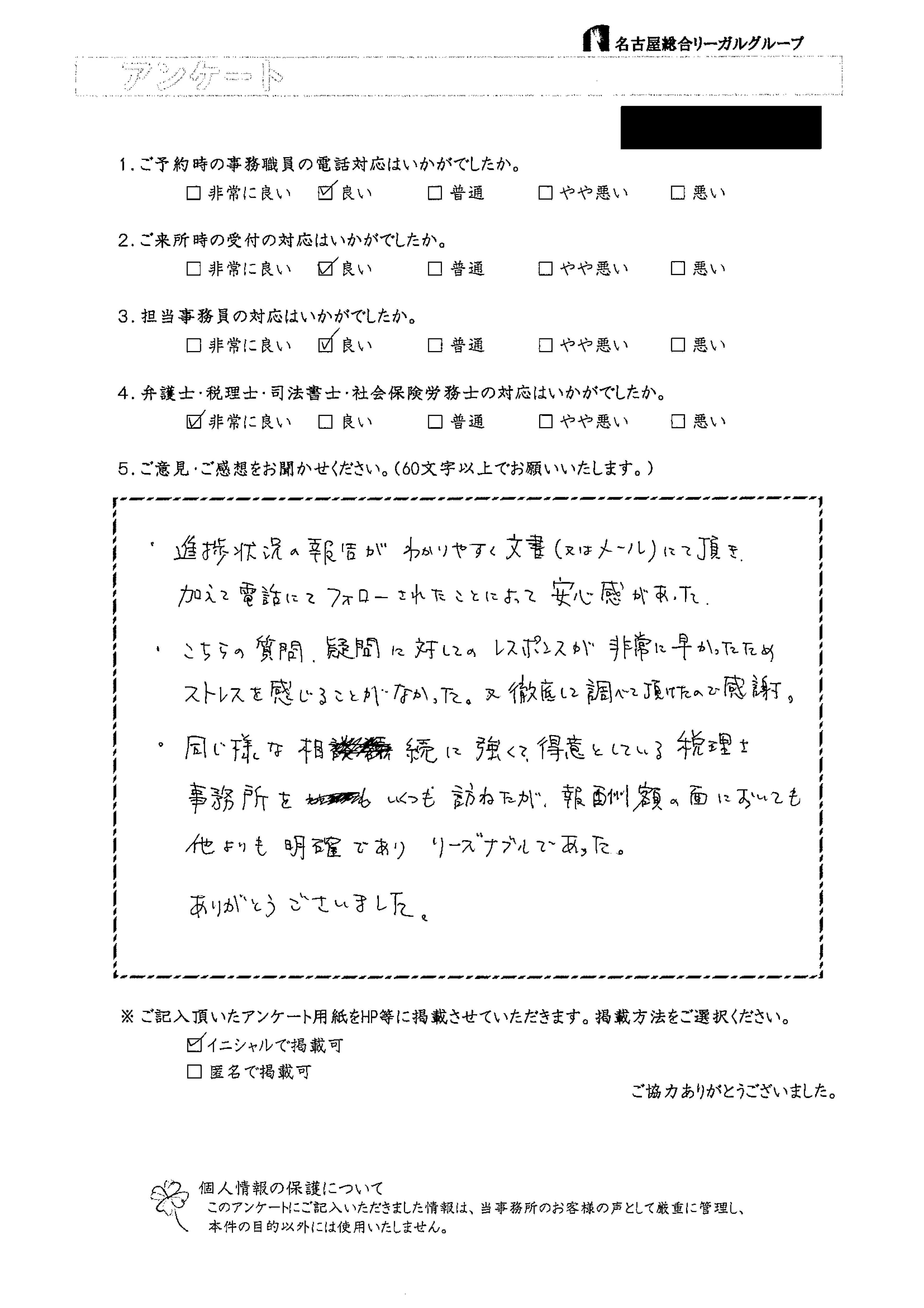

⇒良い

⇒ 非常に良い

⇒

・進捗状況の報告がわかりやすく文書(又はメール)にて頂き加えて電話にてフォローされたことによって安心感があった。

・こちらの質問・疑問に対してのレスポンスが非常に早かったためストレスを感じることがなかった。また徹底に調べていただけたので感謝。

・同じような相続に強くて得意としている税理士事務所をいくつも訪ねたが、報酬額の麺においても他よりも明確でありリーズナブルであった。ありがとうございました。

クリックすると拡大します

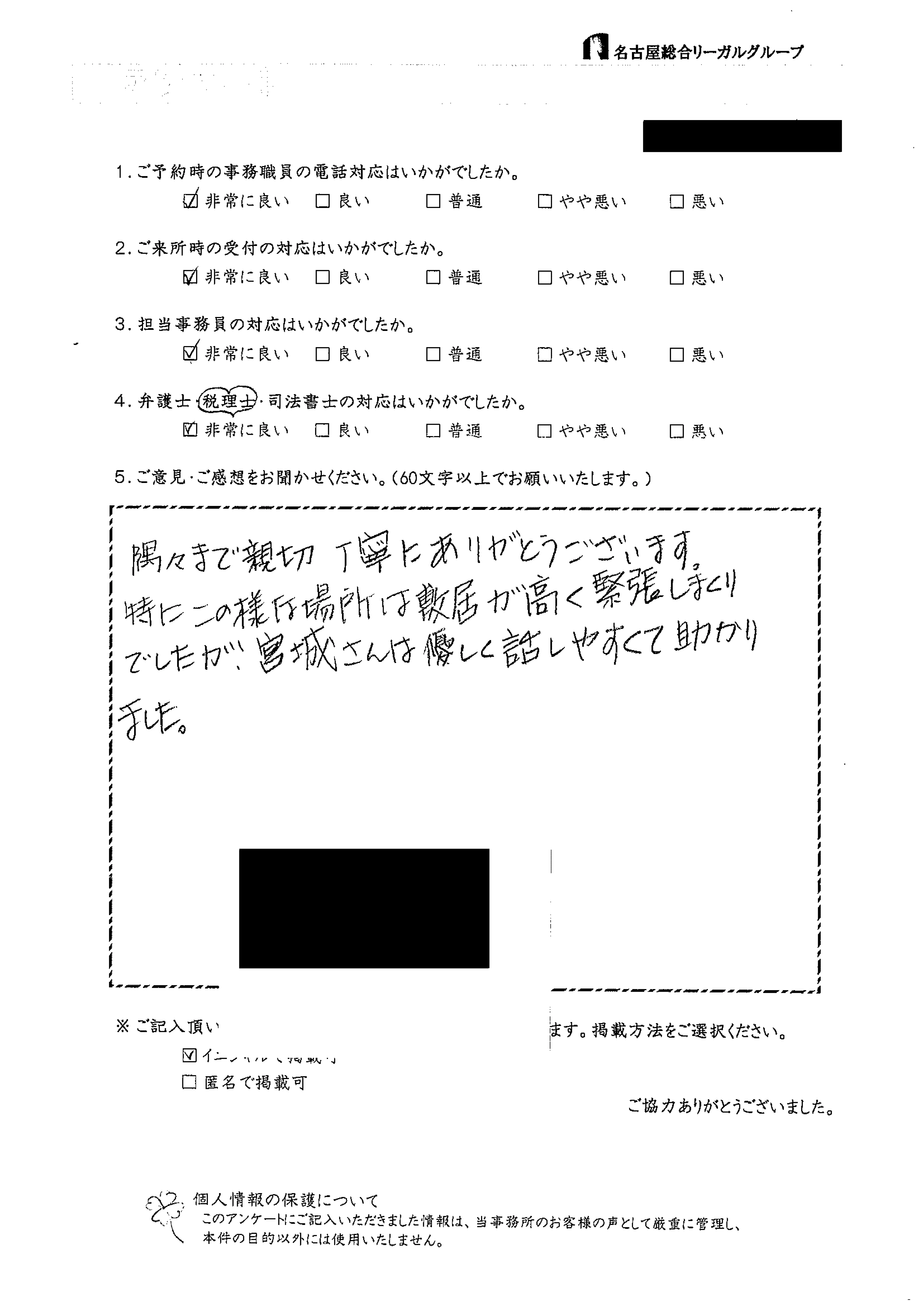

⇒非常に良い

⇒ 非常に良い

⇒ 隅々まで親切・丁寧にありがとうございます。

特にこのような場所は敷居が高く緊張しまくりでしたが、宮城さんは優しく話しやすくて助かりました。

クリックすると拡大します

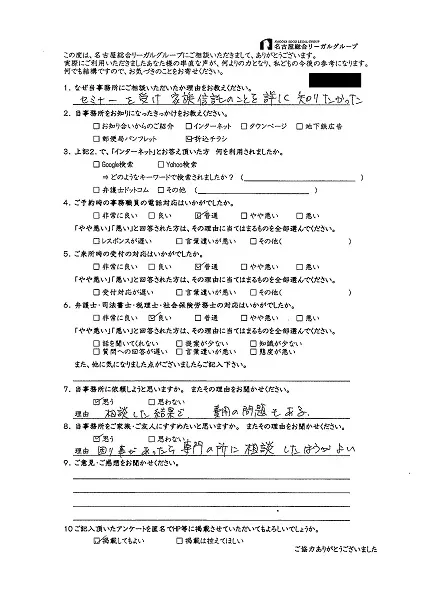

⇒ 思う。

⇒ 思う。

困り事があったら専門の所に相談したほうがよいから。

クリックすると拡大します

⇒ 思う。

とても丁寧に説明していただき、料金に関しても明確だったから。

⇒ 思う。

安心してお任せできるという点をすすめたい。

⇒ 大変信頼できるという印象をもちました。

また、司法書士・弁護士さんとの連携があるという点でも安心できます。

クリックすると拡大します

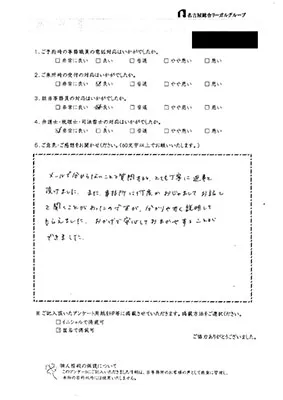

メールで分からないことを質問すると、とても丁寧に返事を頂けました。また、事務所に何度かおじゃましてお話を聞くことがあったのですが、分かりやすく説明してもらえました。おかげで安心しておまかせすることができました。

クリックすると拡大します

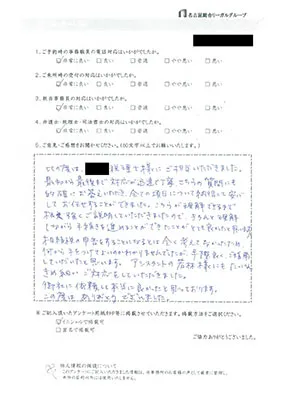

この度は男性税理士様にご担当いただきました。

最初から最後まで対応が迅速で丁寧、こちらの質問にも的確にお答えいただき、全ての項目について納得して安心してお任せすることができました。

こちらが理解できるまで根気強くご説明をして頂きましたので、きちんと理解しながら手続を進めることができ、とても良かったと思います。

相続税の申告をすることになるとは全く考えていなかったため、何から手をつけて良いのかわかりませんでしたが、手際良くご指南して頂いたと思います。

アシスタントの方にもたいへんきめ細かいご対応をして頂きました。

御社に依頼して本当に良かったと思っております。

この度はありがとうございました。

クリックすると拡大します

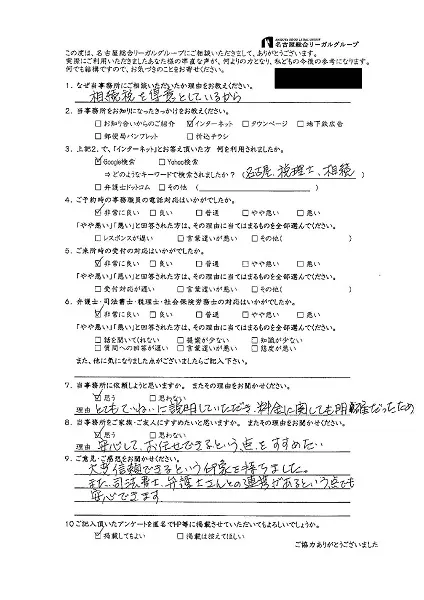

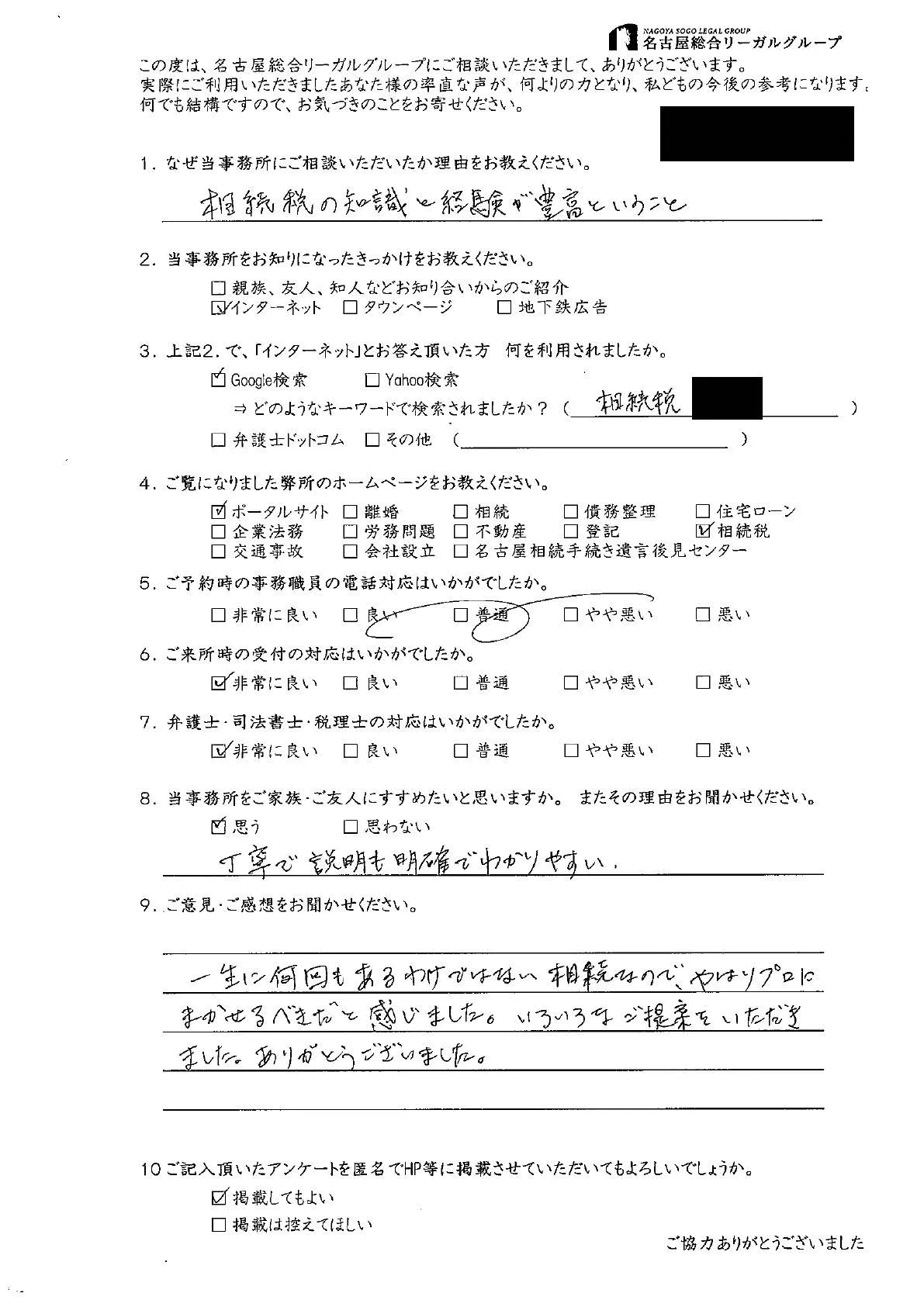

⇒ 相続税の知識と経験が豊富ということ

⇒ 思う。

丁寧で説明も明確でわかりやすい。

⇒

一生に何回もあるわけではない相続なので、やはりプロに任せるべきだと感じました。

いろいろなご提案をいただきました。ありがとうございました。

クリックすると拡大します

⇒ 非常に良い。

⇒ 思う。

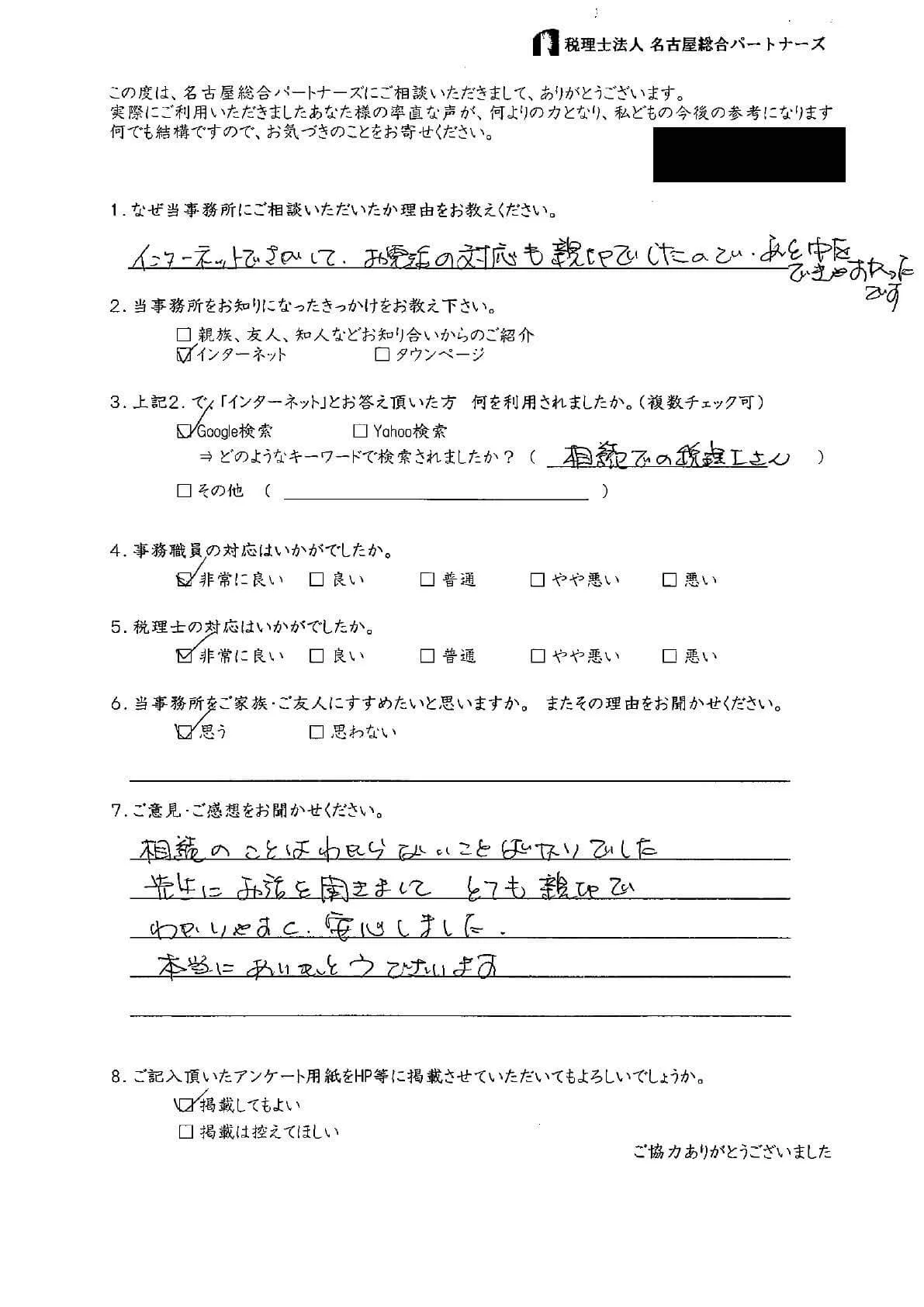

⇒ 相続のことはわからないことばかりでした。

先生にお話を聞きまして、とても親切でわかりやすく、安心しました。

本当にありがとうございます。

クリックすると拡大します

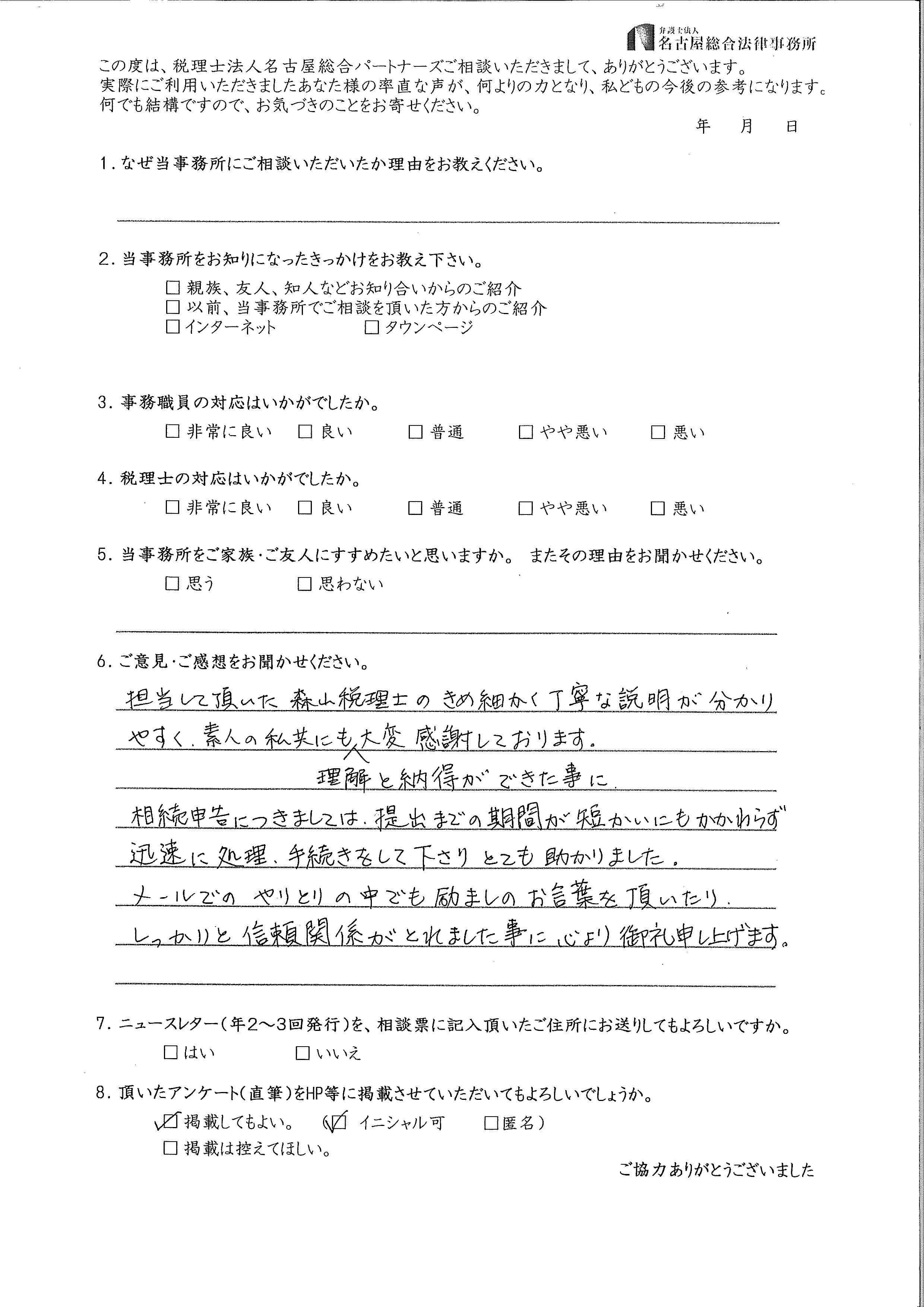

担当して頂いた税理士さんの、きめ細かく丁寧な説明が分かりやすく、素人の私共にも理解と納得ができた事に、大変感謝しております。

相続申告につきましては、提出までの期間が短いにもかかわらず、迅速に処理、手続きをして下さりとても助かりました。

メールでのやりとりの中でも励ましのお言葉を頂いたり、しっかりと信頼関係がとれました事に心より御礼申し上げます。

クリックすると拡大します

⇒ 良い

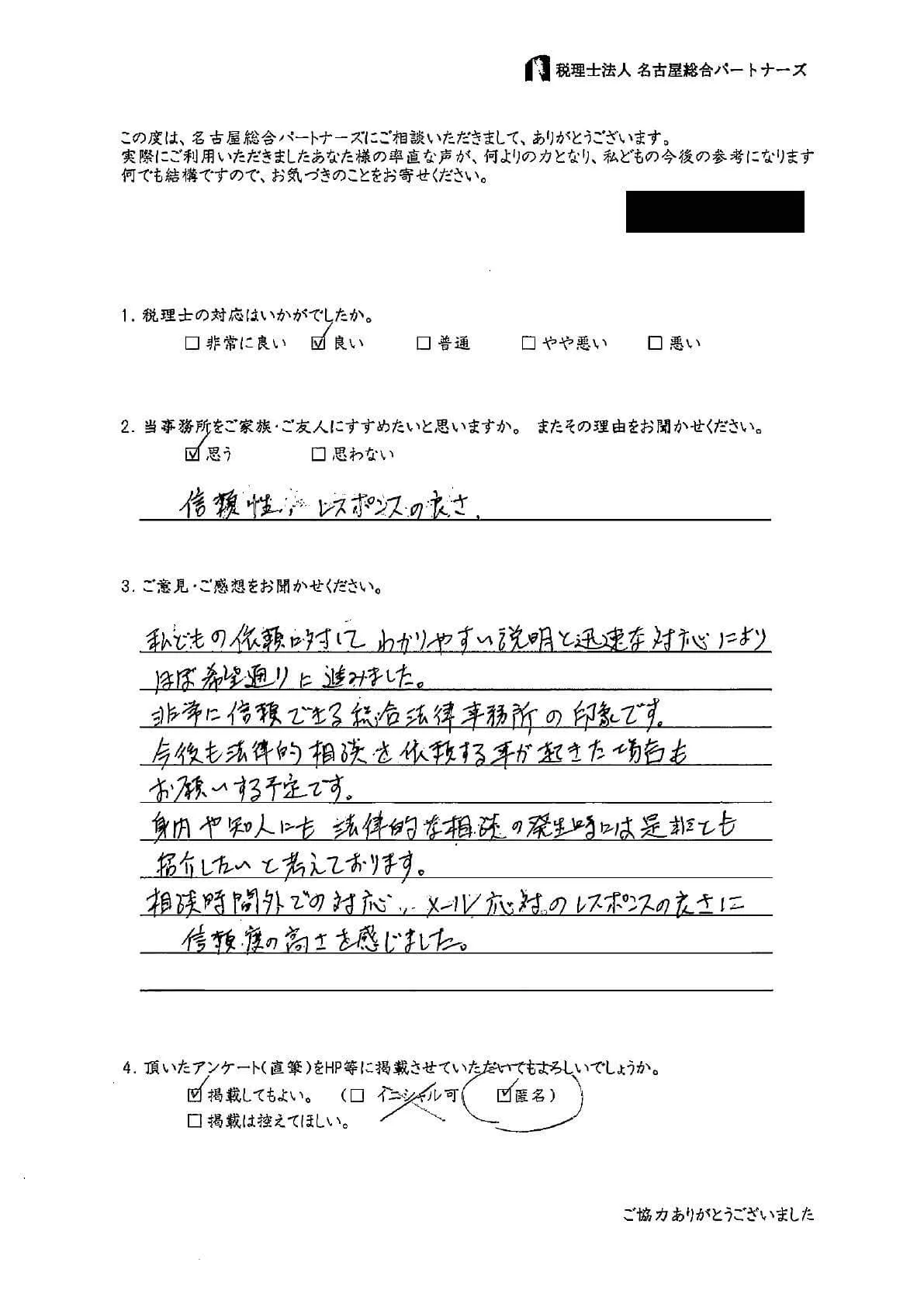

⇒ 思う。信頼性、レスポンスの良さ。

⇒

私どもの依頼に対して、わかりやすい説明と迅速な対応により、ほぼ希望通りに進みました。非常に信頼できる総合法律事務所の印象です。

今後も法律的相談を依頼する事が起きた場合もお願いする予定です。身内や知人にも、法律的な相談の発生時には是非とも紹介したいと考えております。

相談時間外での対応、メール応対のレスポンスの良さに信頼度の高さを感じました。

クリックすると拡大します

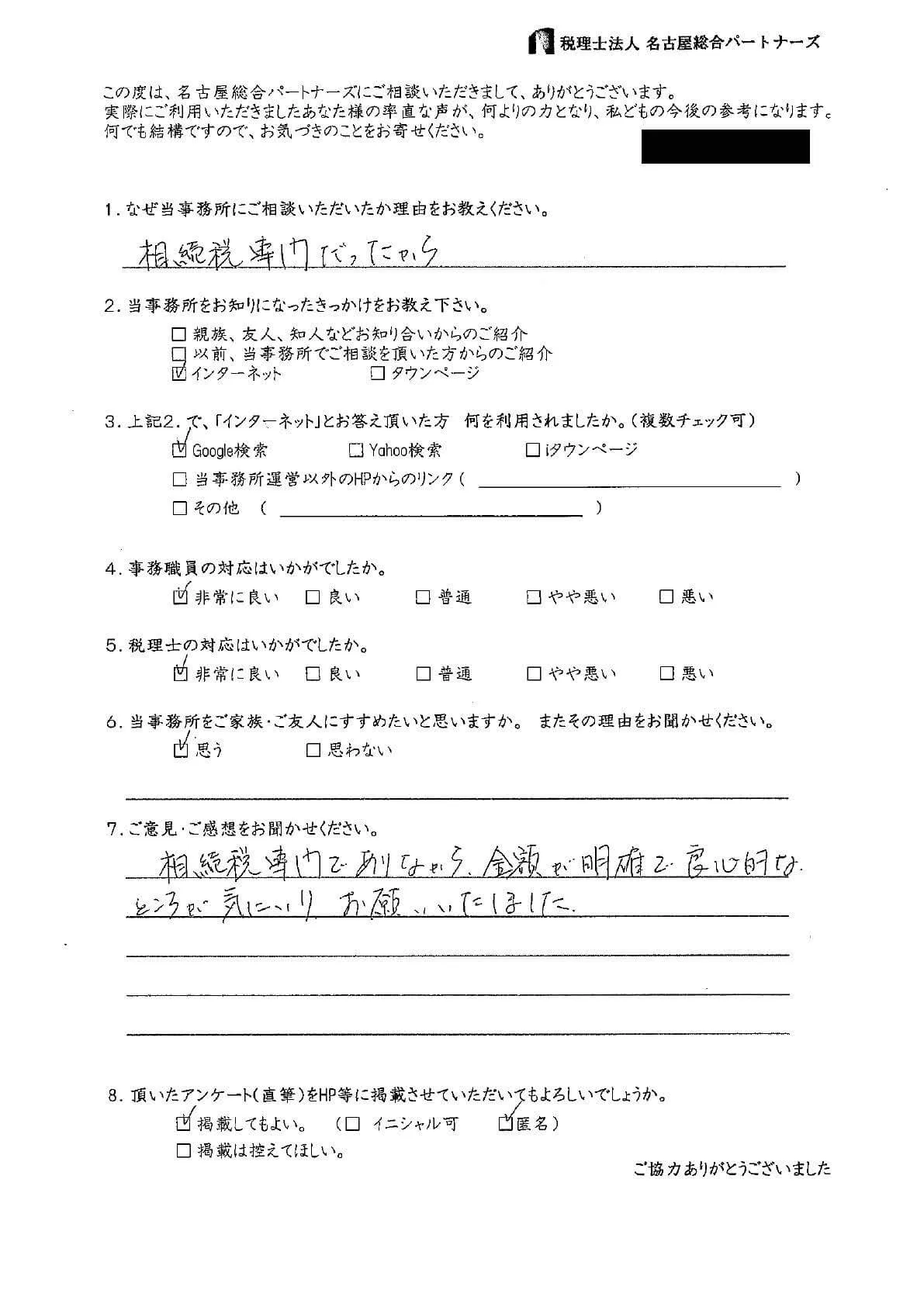

⇒ 相続税専門だったから

⇒ 思う。

⇒ 相続税専門でありながら、金額が明確で良心的なところが気に入りお願いいたしました。

クリックすると拡大します

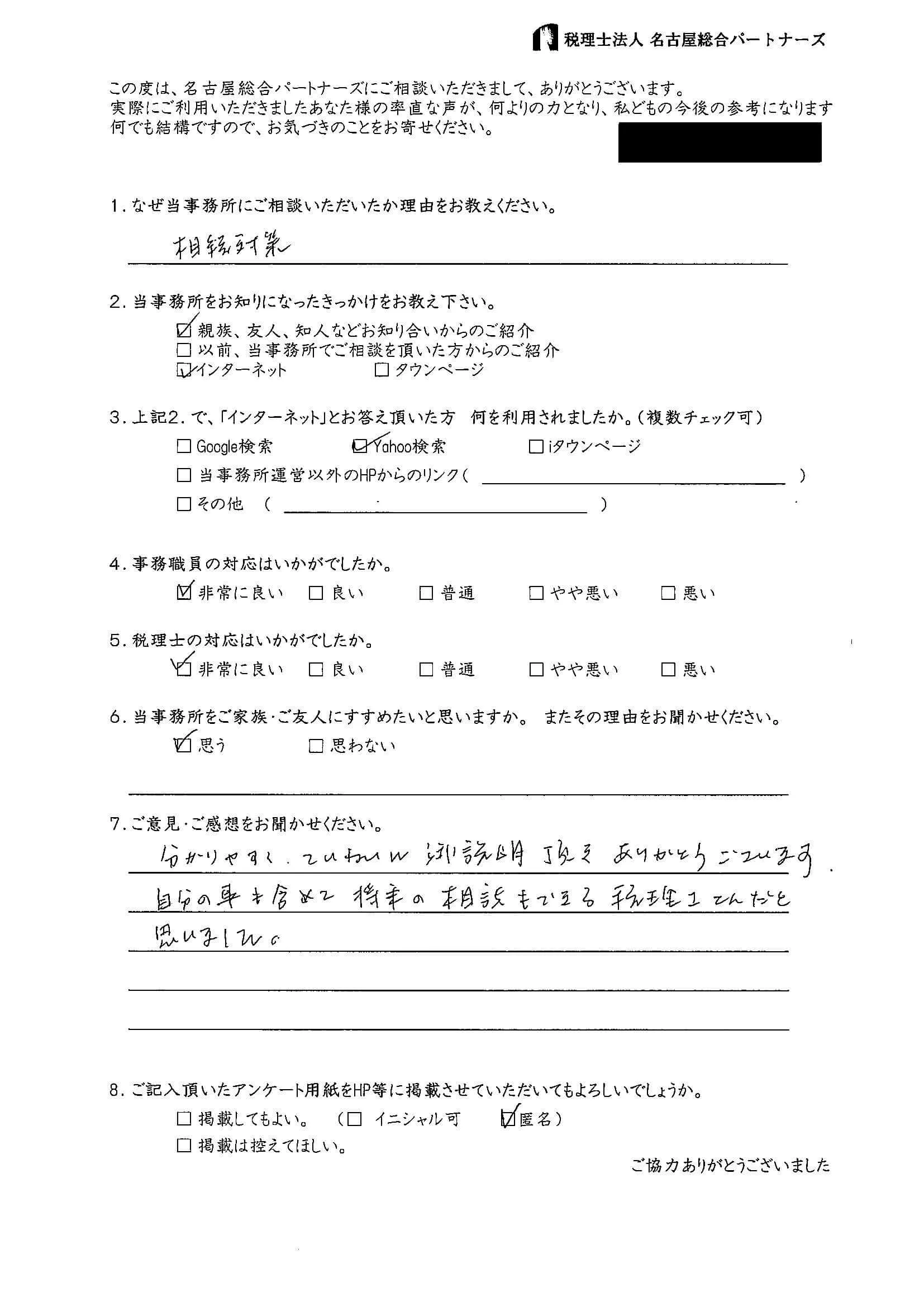

⇒ 相続対策

⇒ 思う。

⇒ 分かりやすく、丁寧に御説明頂きありがとうございました。自分の事も含めて将来の相談もできる税理士さんだと思いました。

クリックすると拡大します

⇒ 非常に良い

⇒ 思う。

⇒

相続のことなので、質問をするのに少し気恥ずかしさもありましたが、いろいろなケースについて、とてもわかりやすく、丁寧にご説明をして下さいました。

今後も、必ず悩みとして続くことなので、本当に困った時、またご相談に上がりたいと思いました。

ありがとうございました。

クリックすると拡大します

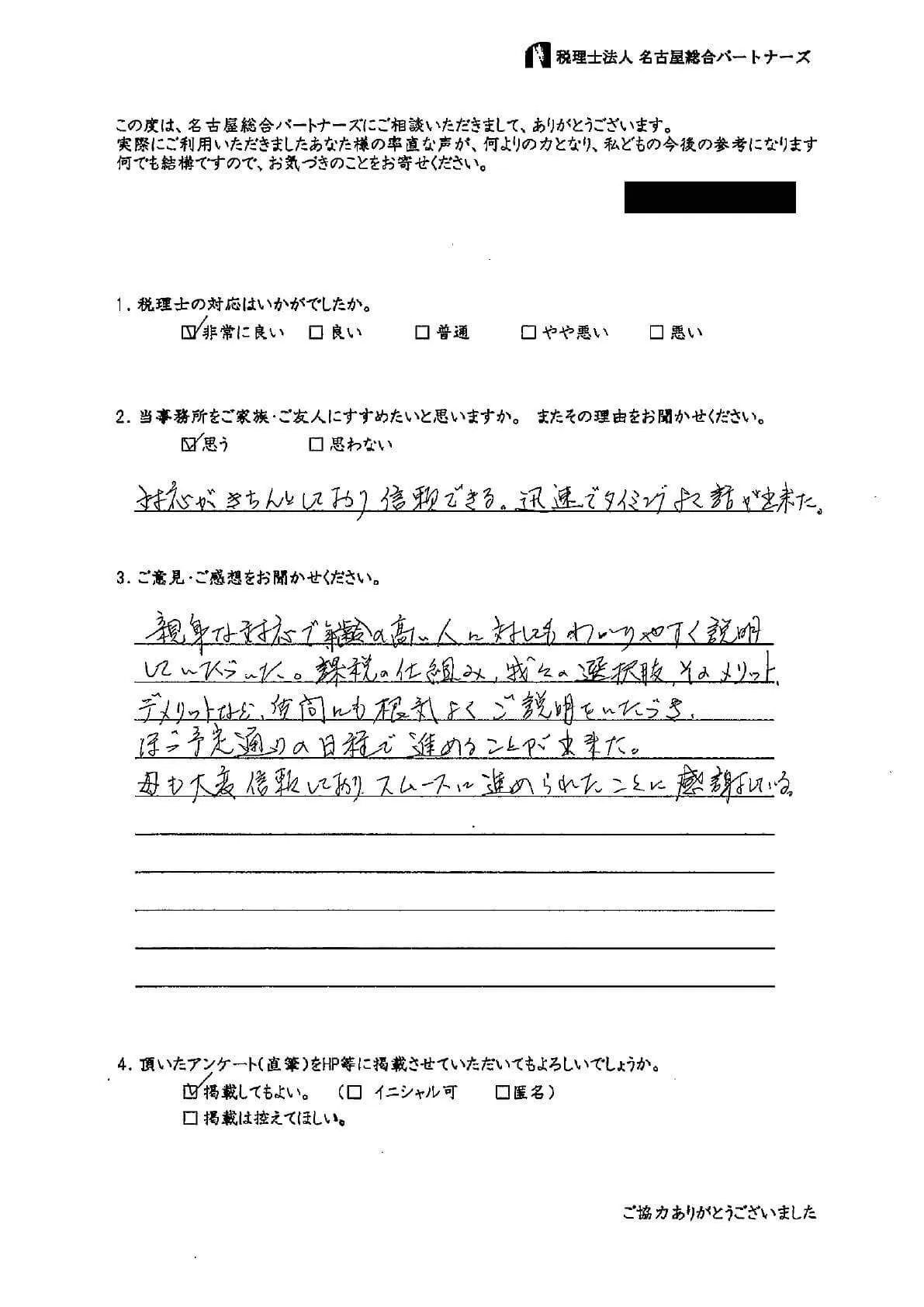

⇒ 非常に良い

⇒ 思う。対応がきちんとしており、信頼できる。迅速でタイミングよく話が出来た。

⇒

親切な対応で年齢の高い人に対しても分かりやすく説明していただいた。課税の仕組み、我々の選択肢、そのメリット・デメリットなど、質問にも根気よくご説明いただき、ほぼ予定通りの日程で進めることが出来た。

母も大変信頼しており、スムーズに進められたことに感謝している。

クリックすると拡大します

⇒ 非常に良い

⇒ 思う。

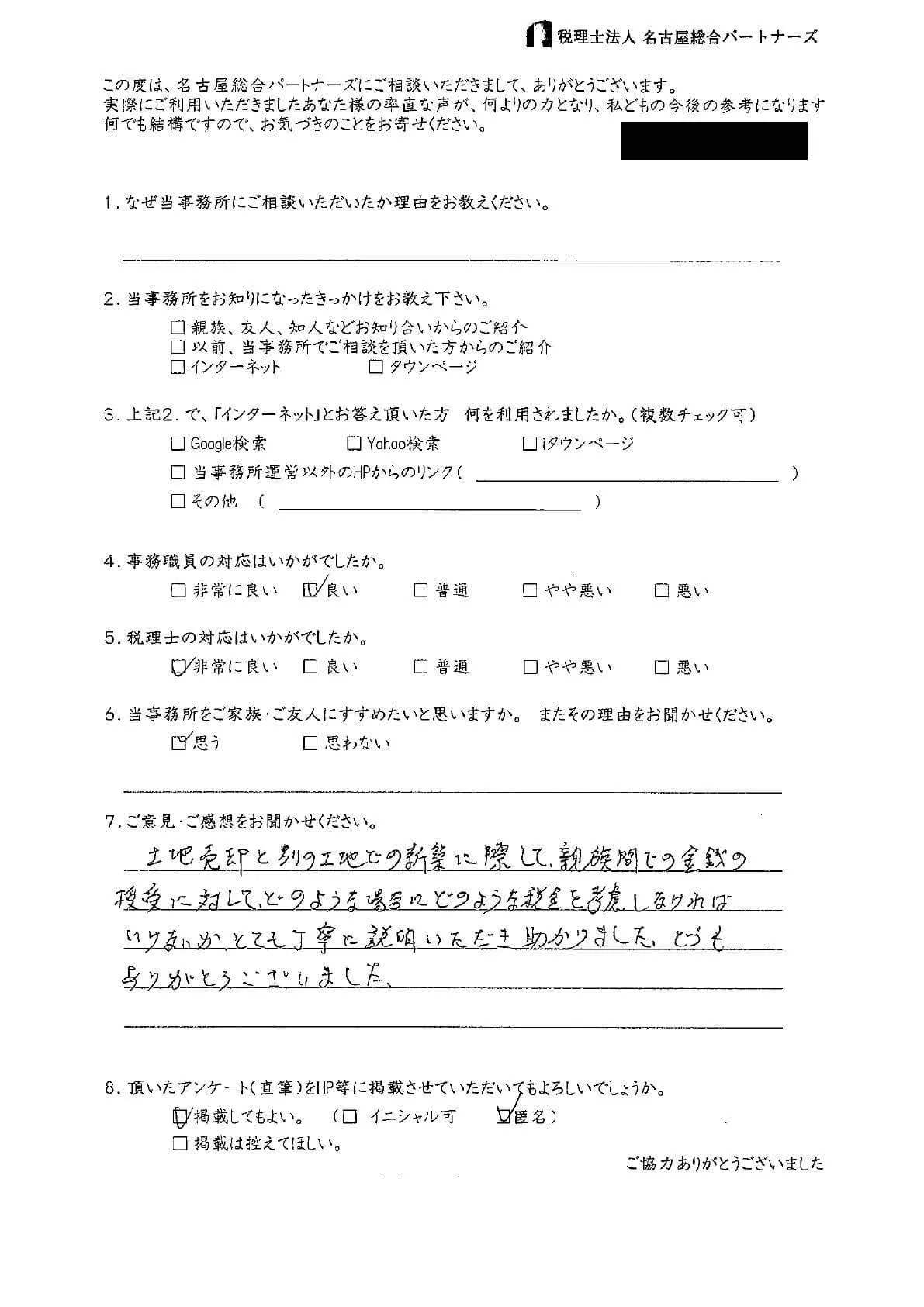

⇒ 土地売却と別の土地での新築に際して、親族間での金銭の授受に対して、どのような場合にどのような税金を考慮しなければいけないか、とても丁寧に説明いただき助かりました。どうもありがとうございました。

クリックすると拡大します

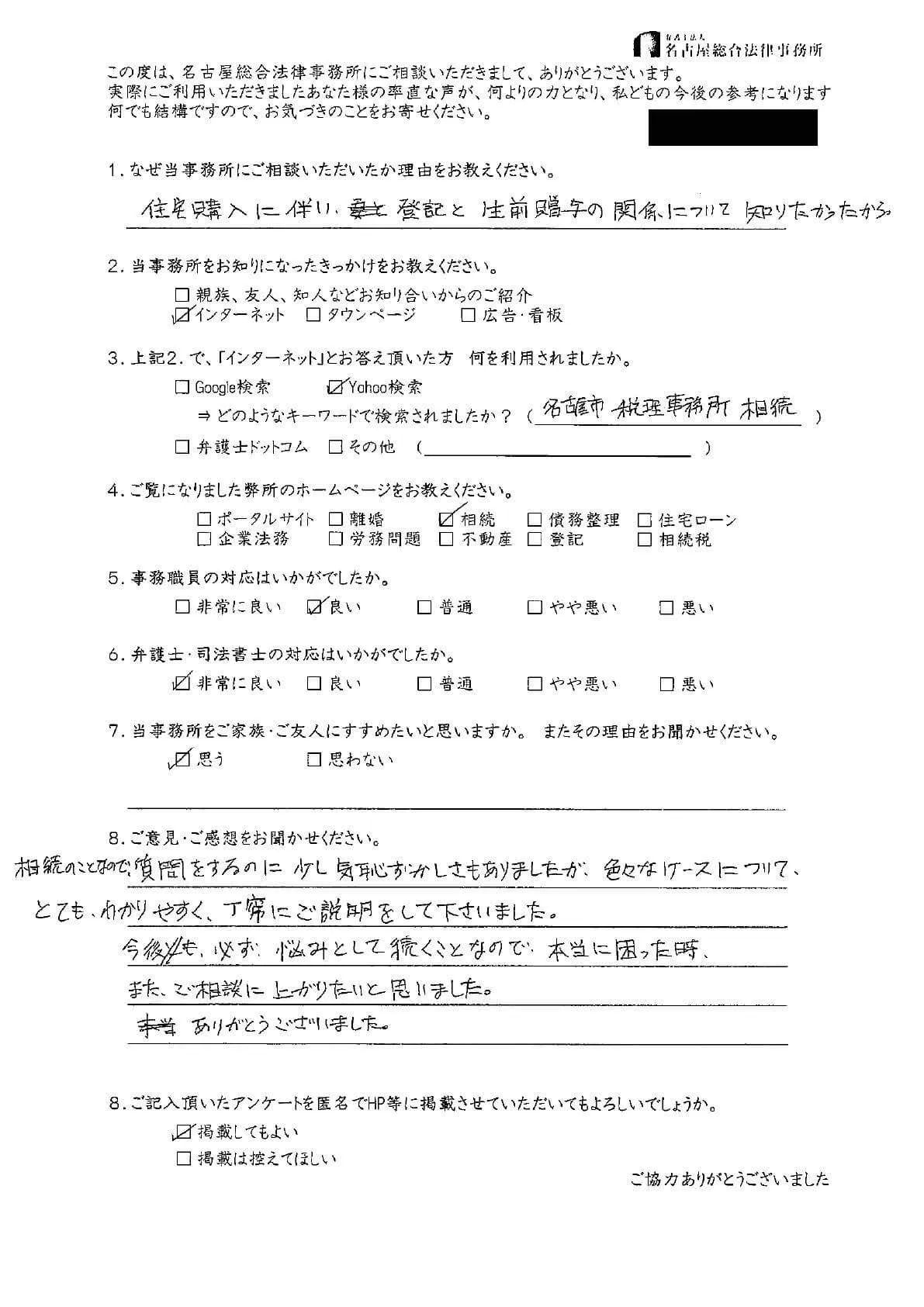

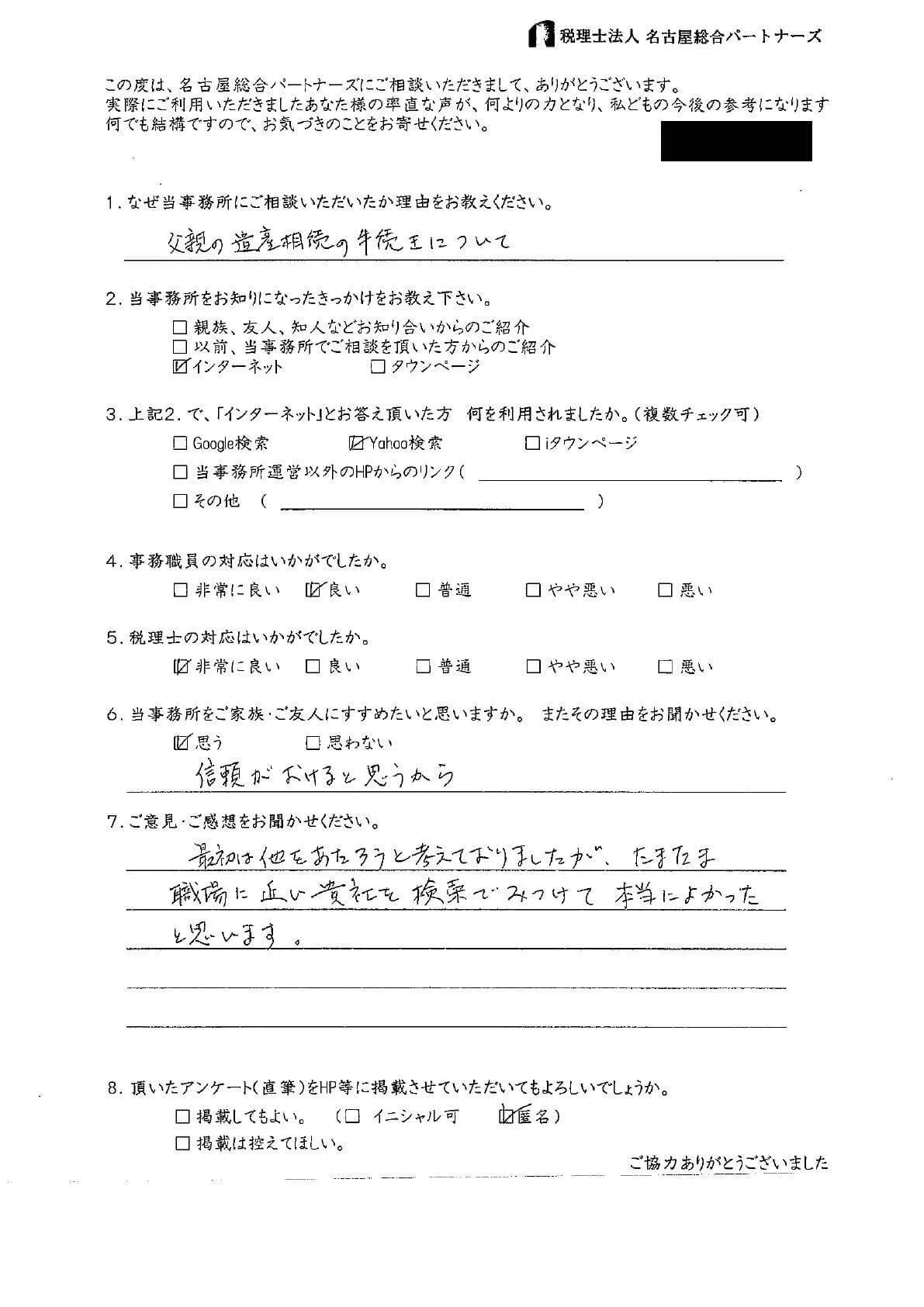

⇒ 父親の遺産相続の手続きについて

⇒ 思う。信頼がおけると思うから

⇒ 最初は他にあたろうと考えておりましたが、たまたま職場に近い貴社を検索でみつけて本当に良かったと思います。

クリックすると拡大します

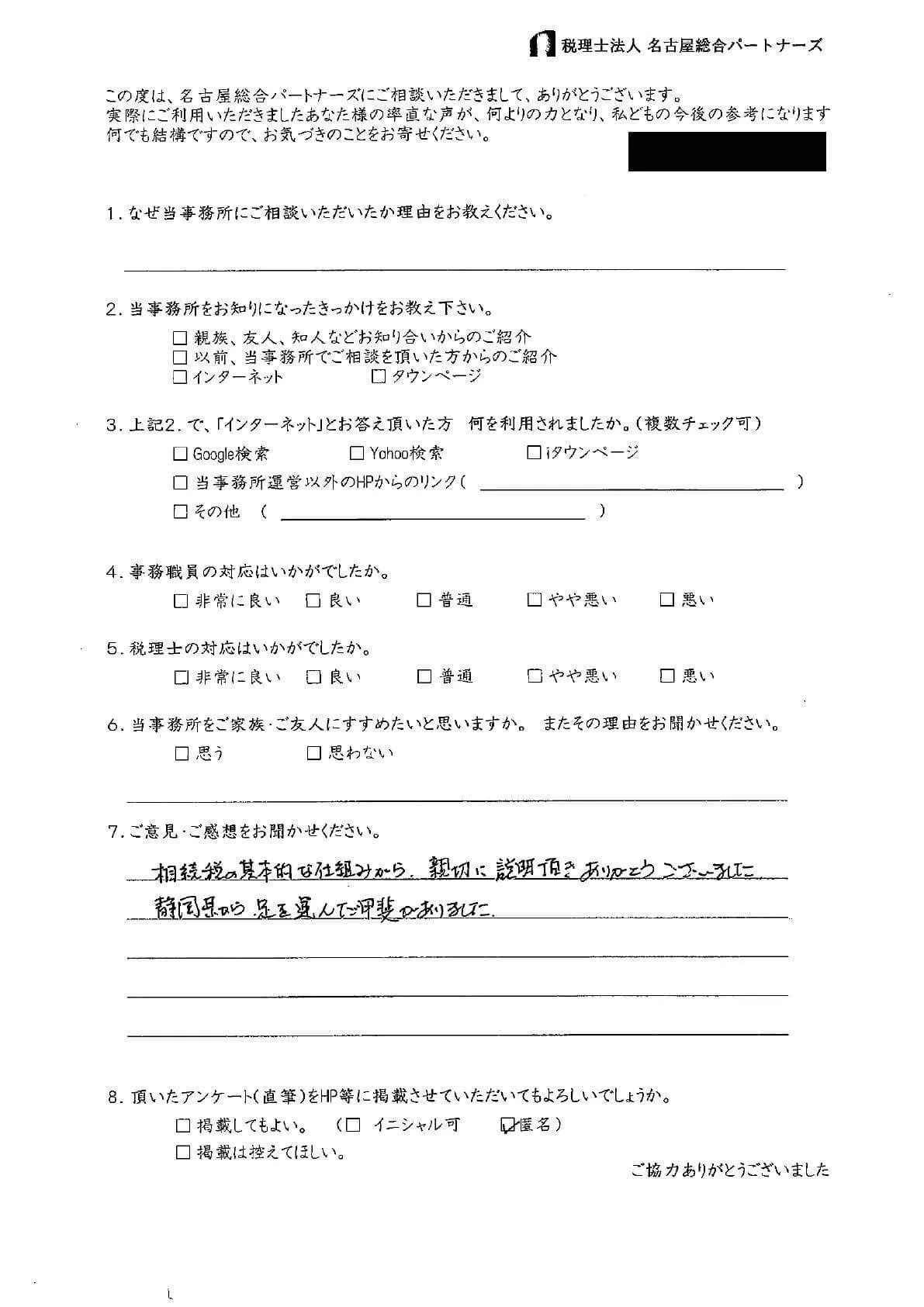

⇒

相続税の基本的な仕組みから、親切に説明頂きありがとうございました。

静岡県から足を運んだ甲斐がありました。

クリックすると拡大します

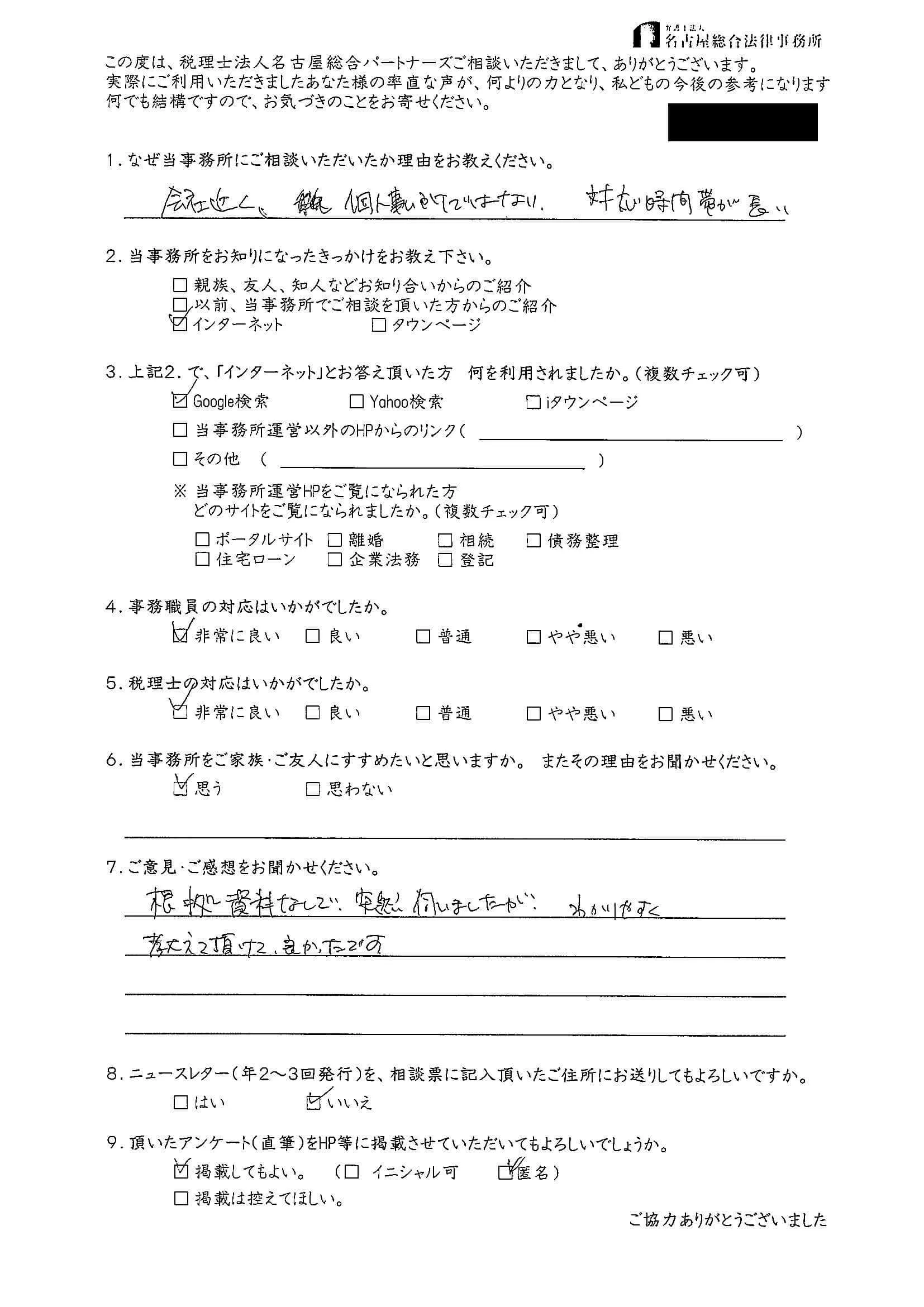

⇒ 会社近く、個人事務所ではない、対応時間帯が長い。

⇒ 思う。

⇒ 根拠資料なしで、突然伺いましたが、わかりやすく教えて頂けて、良かったです。

クリックすると拡大します

⇒ 生前の相続がしたかったから

⇒ 思う

⇒

詳しいアドバイスを頂きまして、本当にありがとうございました。

まずは、当事者同士でじっくり話をしたいと思います。

その上で、トラブルになりましたら、再度、先生のところへ相談に来ます

クリックすると拡大します

⇒ ホームページを見て、相談しやすい税理士さんと聞いてたので来ました

⇒ 思う

⇒ まだ私自身相続対策に対して節税したいのか?土地活用して増やしたいのか?とさだまっていなかったので、今日のお話しを聞いてもう一度よく考えてから相談に参りたいと思いました。大変有り難とうございました。

クリックすると拡大します

⇒ 贈与について教えて頂きたかったため

⇒ 思う。

⇒ 相談に対し、的確なアドバイスを頂くことが出来ました。安心して、前に進むことが出来そうです。

クリックすると拡大します

⇒ 最初に電話をした時の対応が親切だったので

⇒ 思う。まだ初回なので、よく判りませんが、親身に相談にのって下さったので。

⇒ いろいろな意見が聞けてとても参考になりました。

クリックすると拡大します

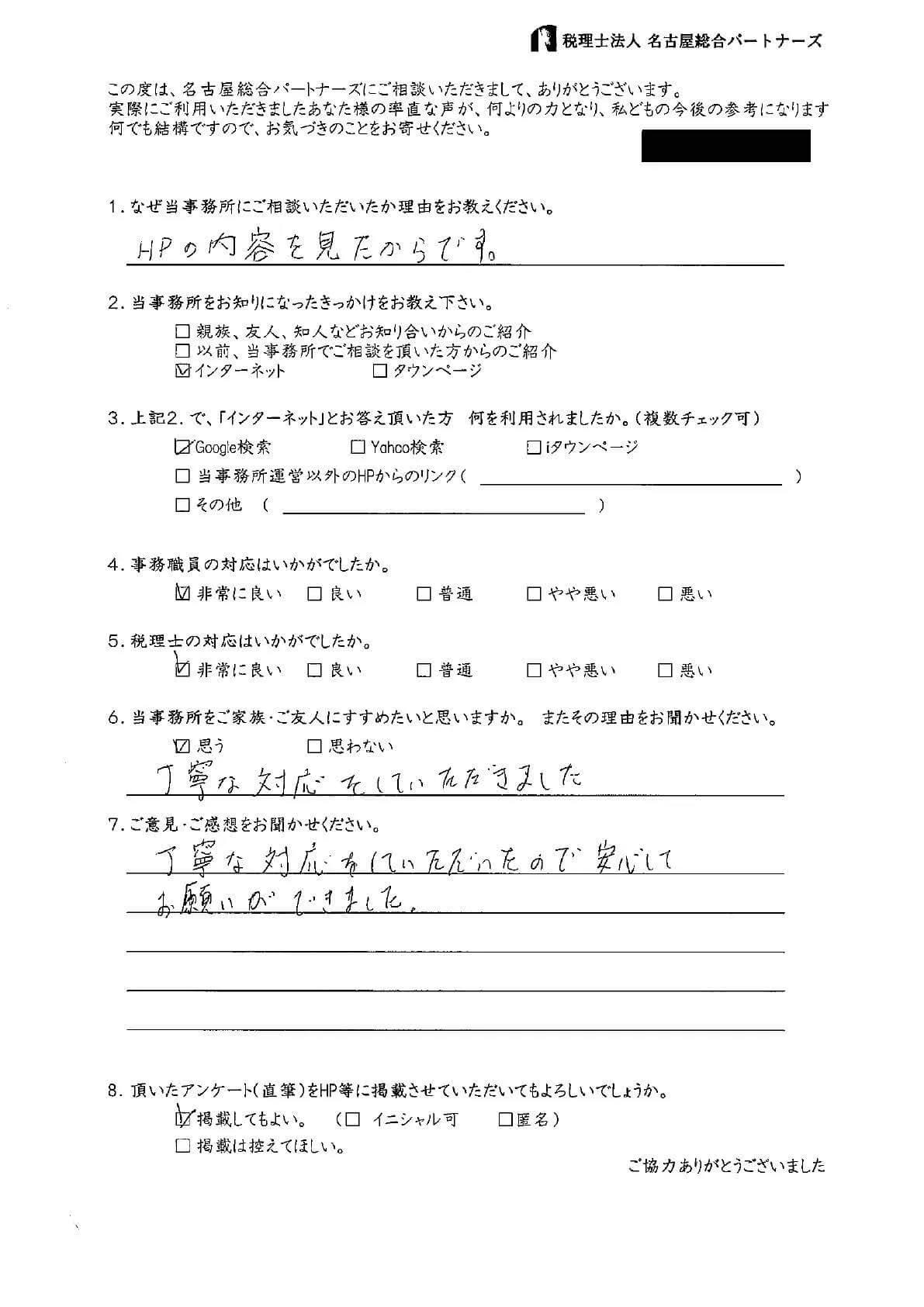

⇒ HPの内容を見たからです。

⇒ 思う。丁寧な対応をしていただきました。

⇒ 丁寧な対応をして頂いたので、安心してお願いができました。

クリックすると拡大します

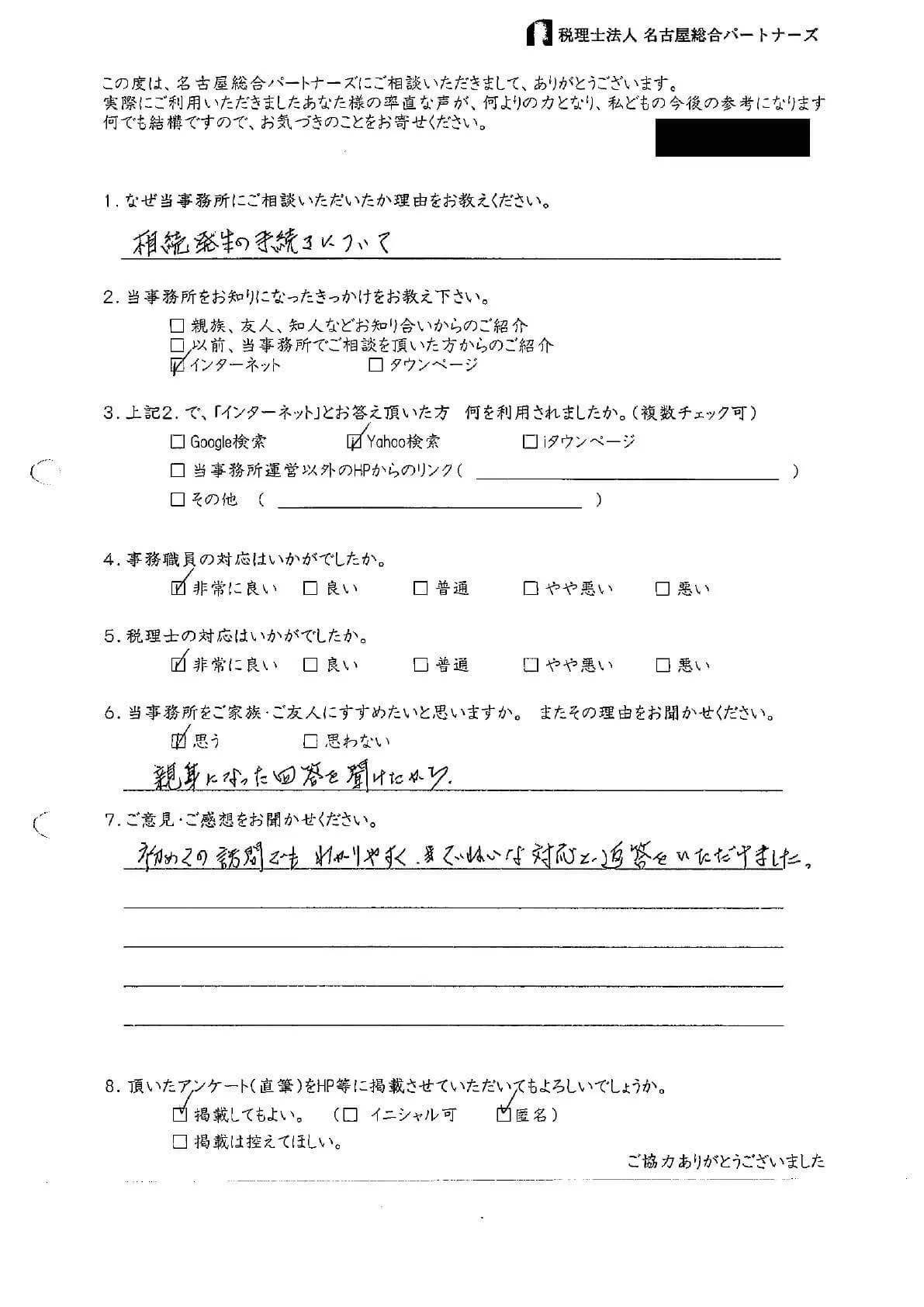

⇒ 相続発生の手続きについて

⇒ 思う。親身になった回答を聞けたから

⇒ 初めての訪問でもわかりやすく、ていねいな対応と返答をいただけました。

クリックすると拡大します

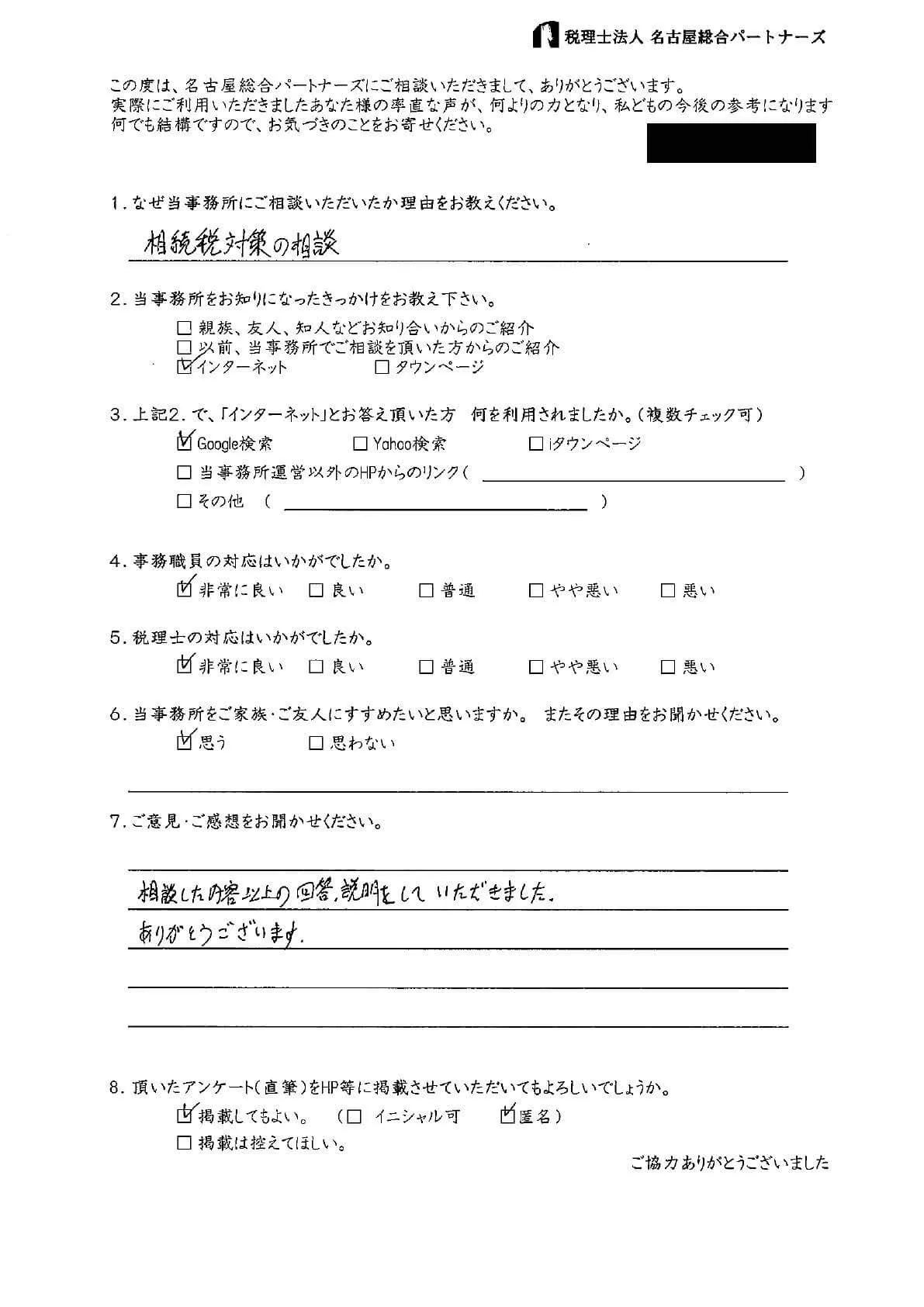

⇒ 相続税対策の相談

⇒ 思う。

⇒ 相談した内容以上の回答、説明をしていただきました。ありがとうございます。

クリックすると拡大します

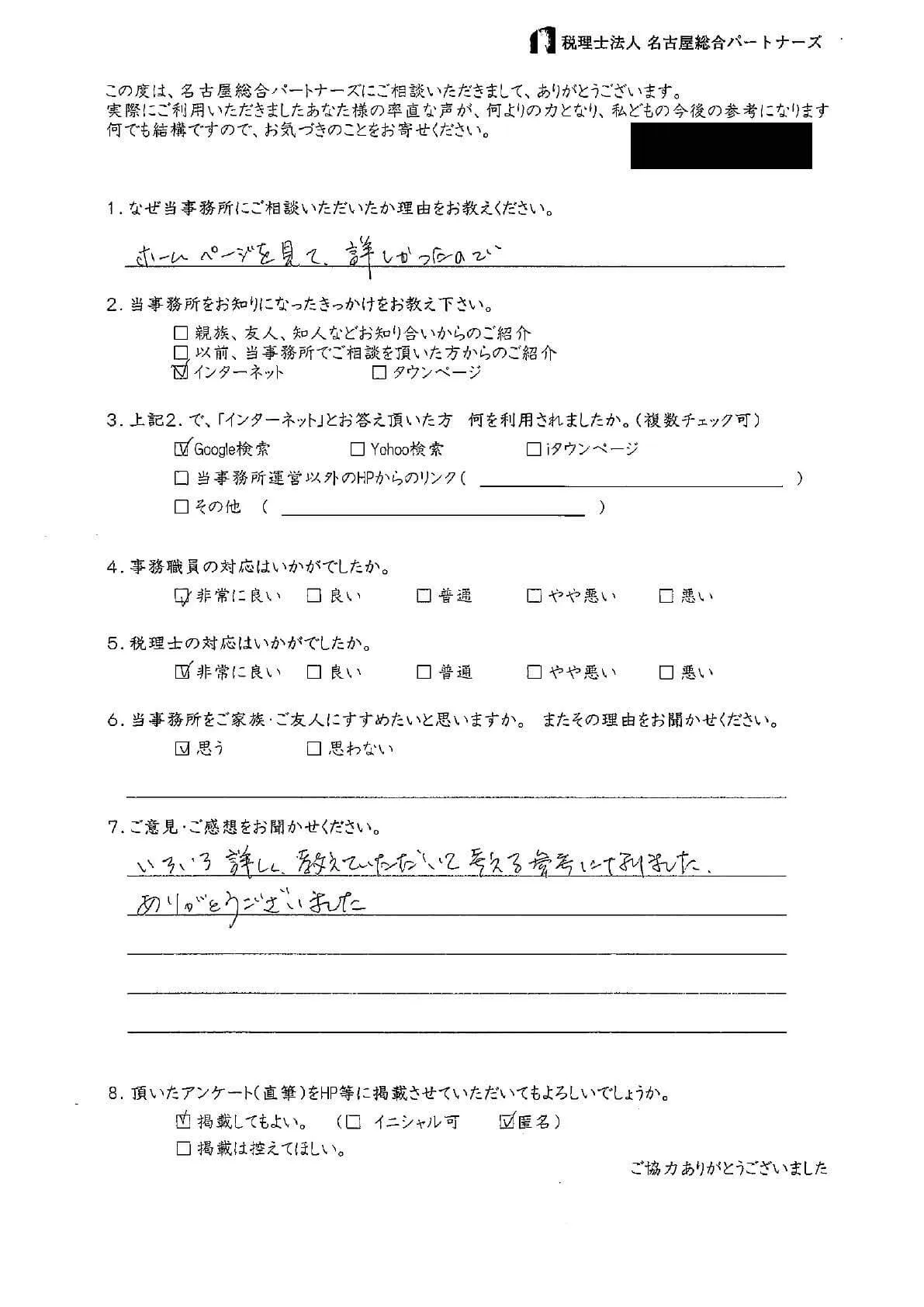

⇒ ホームページを見て、詳しかったので。

⇒ 思う。

⇒ いろいろ詳しく教えていただいて考える参考になりました。ありがとうございました。

クリックすると拡大します

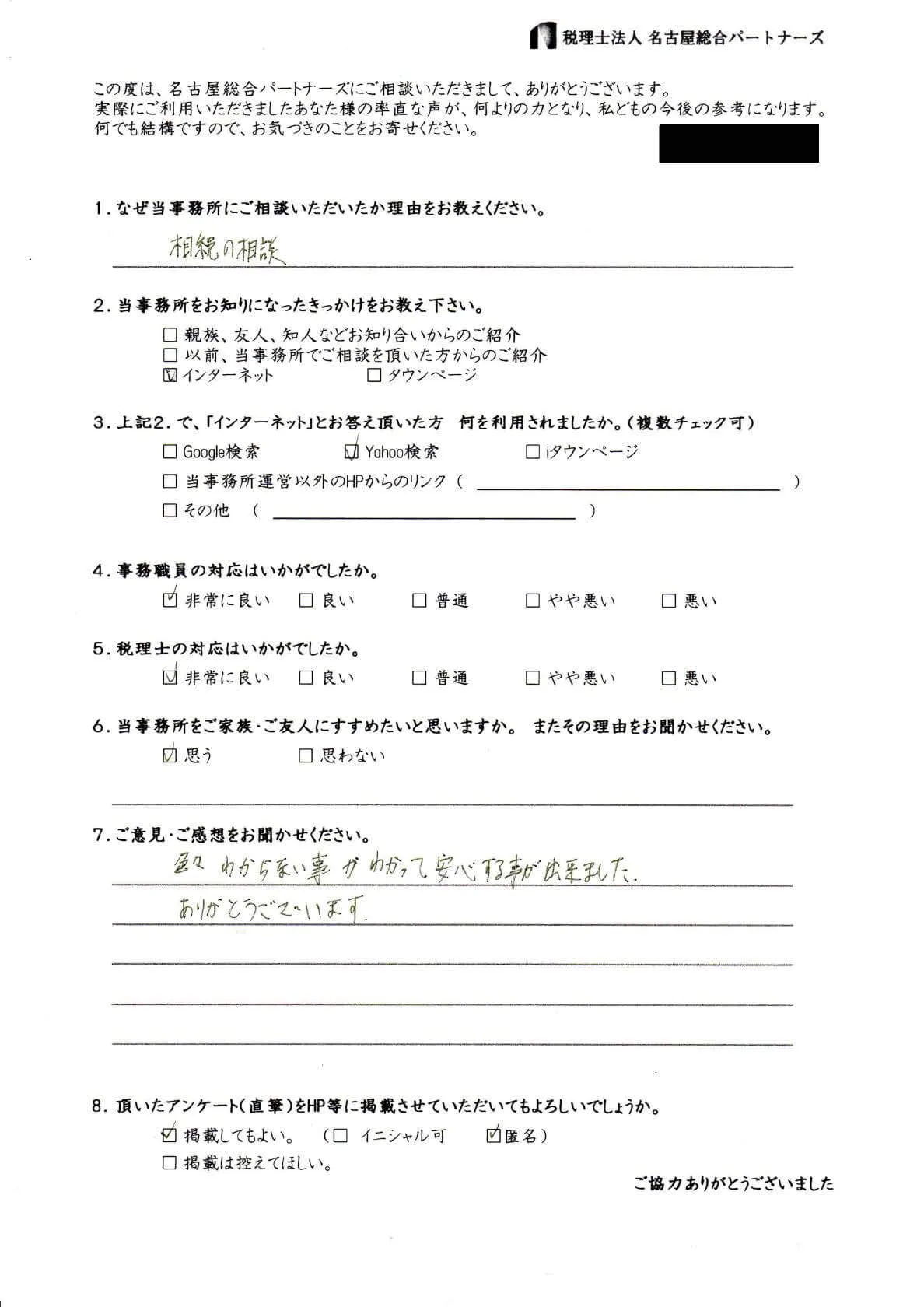

⇒ 相続の相談

⇒ 思う。

⇒ わからない事がわかって安心する事が出来ました。ありがとうございます。

クリックすると拡大します

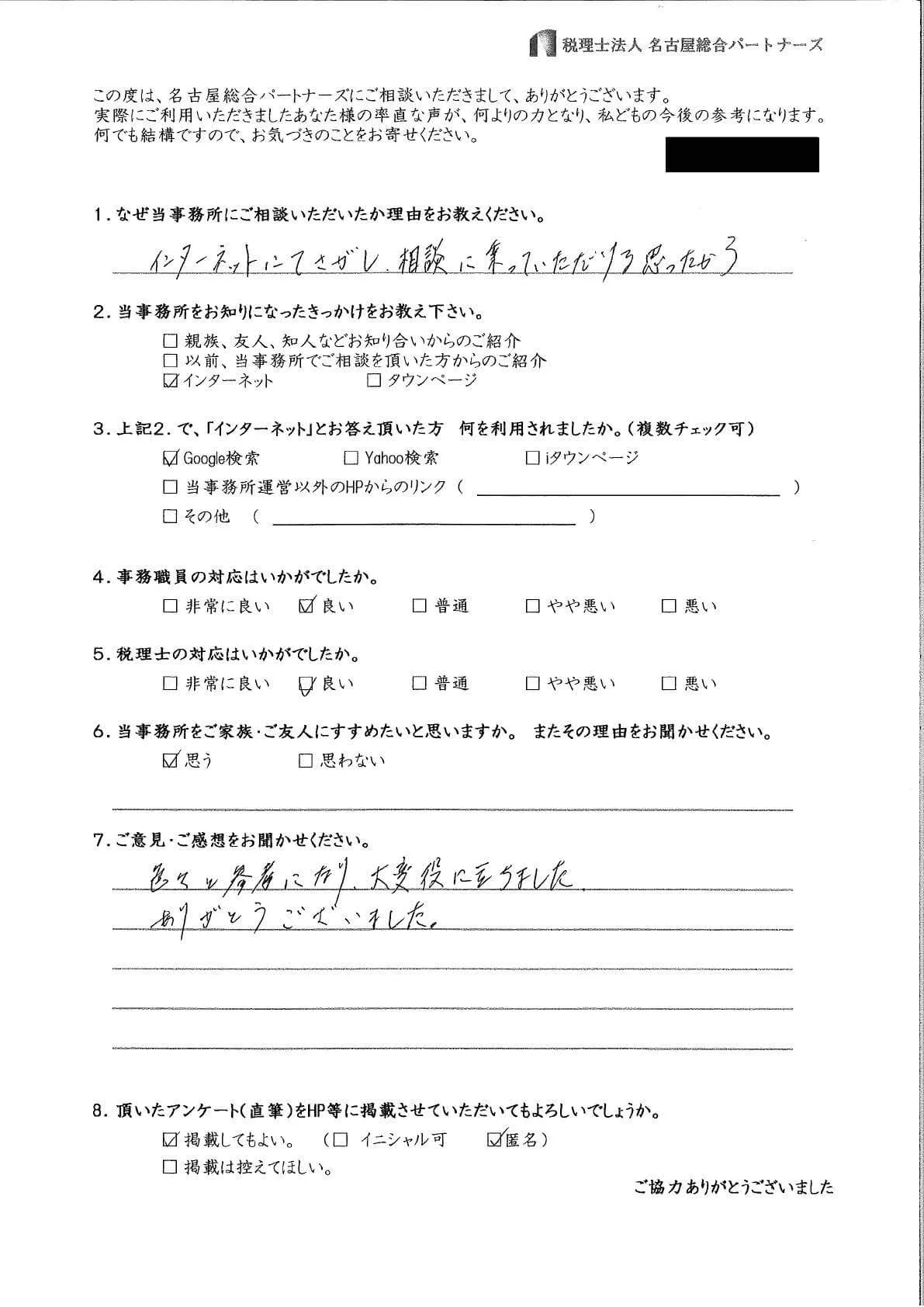

⇒ インターネットにて探し、相談に乗っていただけると思ったから

⇒ 思う。

⇒ 色々と参考になり、大変役に立ちました。ありがとうございました。

瀬戸市は、尾張瀬戸税務署の管轄です。尾張瀬戸税務署の管轄の地域は、瀬戸市、尾張旭市です。

・平成30年中に開始した相続について令和元年10月31日までの申告税納付数

| 課税された相続人の数(人) | 課税金額(千円) | 納付した相続人の数(人) | 納付金額(千円) | 被相続人の数(人) |

|---|---|---|---|---|

| 619人 | 25,979,989千円 | 511人 | 2,502,121千円 | 236人 |

※死亡者数には管轄内の尾張旭市の人数も含めています。

瀬戸市の死亡者数は、1,389人と尾張旭市と比較して多いため瀬戸市だけでみれば、申告割合は13%程度となるのではないでしょうか。

※愛知県の死亡者数における相続割合は以下の通りです。

平成30年

| 死亡者数 | 被相続人 | 割合 |

|---|---|---|

| 68,833 | 9,842 | 14.29% |

瀬戸市は、全国有数の陶磁器の瀬戸物焼の生産地として有名な街です。陶業の変遷に伴い、名古屋へのベットタウンとして工場の跡地には、マンション開発も盛んに行われてきたました。

主に名鉄瀬戸線により名古屋市中心部へのアクセスが良好でしたが、近年の道路網の発展により、春日井市、豊田市、岡崎市へのアクセスも向上しました。

そのため、近隣地区への移動も便利なことから、住民の流入もあり、それに伴った地価の上昇が続いています。

そのため、今後も相続税の申告案件が増加することが見込まれます。

| 世帯数 | 56,808 |

|---|---|

| 人口総数 | 129,243 |

| 男性 | 63,643 |

| 女性 | 65,600 |

| 出生数 | 791 |

|---|---|

| 死亡数 | 1,389 |

| 自然増減数 | -598 |

引用元:瀬戸市公式ウェブサイト

| 瀬戸市平均 | 320万円 |

|---|---|

| 愛知県平均 | 321万円 |

| 全国平均 | 276万円 |

| 愛知県瀬戸市 | 5万8600円/m², 19万3719円/坪 | +0.57% |

|---|

| 住所 | 最寄駅 | 距離 | 坪単価 | 前年比 |

|---|---|---|---|---|

| 西原町1丁目86番 | 水野 | 1800m | 30.1万円 /坪 | +1.11% |

| 幸町33番1 | 尾張瀬戸 | 300m | 29.8万円 /坪 | +0.00% |

| 共栄通6丁目11番 | 水野 | 750m | 29.8万円 /坪 | +2.74% |

| 平町3丁目67番 | 水野 | 400m | 29.4万円 /坪 | +1.37% |

| 南山町3丁目28番30 | 水野 | 800m | 27.9万円 /坪 | +0.48% |

| 共栄通1丁目32番 | 瀬戸市役所 | 400m | 27.8万円 /坪 | +2.06% |

| 栄町39番8 | 尾張瀬戸 | 150m | 26.7万円 /坪 | +0.00% |

| 東赤重町1丁目62番 | 瀬戸口 | 650m | 26.4万円 /坪 | +1.39% |

| 西山町2丁目23番6 | 水野 | 1100m | 25.8万円 /坪 | +1.30% |

| 緑町1丁目11番 | 瀬戸口 | 950m | 25.8万円 /坪 | +0.00% |

引用元:愛知県瀬戸市の土地価格(地価公示価格、路線価)(地価公示価格チェッカー)

愛知県の最新・地価公示価格(地価公示価格チェッカー)

愛知県岩倉市の管轄税務署は、小牧税務署です。

小牧税務署の管轄区域は、春日井市 犬山市 江南市 小牧市 岩倉市 丹羽郡(扶桑町、大口町)です。

平成30年中に開始した相続について令和元年10月31日までの申告納付件数

| 課税された相続人の数 | 課税金額(億円) | 納付した相続人の数 | 納付金額(億円) | 被相続人の数 |

|---|---|---|---|---|

| 2,312人 | 1,071億円 | 1,953人 | 98億円 | 900人 |

平成30年の小牧税務署の管轄区域での死亡者数に対する相続税申告割合(被相続人数)は、19.13%、相続税納税割合は、14.80%です。

死亡者数には、乳幼児や未成年者も含まれています。高年齢者(55歳以上)に限れば、相続税申告割合(被相続人数)は、21%程度になると思われます。

※死亡者数には管轄内の小牧市、春日井市、犬山市、江南市、丹羽郡の人数も含めています。

岩倉市の死亡者数は、409人と他の市と比較して少ないため、岩倉市だけでみれば、申告割合は17%程度となるのではないでしょうか。

平成30年

| 死亡者数 | 被相続人 | 割合 |

|---|---|---|

| 68,833 | 9,842 | 14.29% |

岩倉市は、名古屋市と犬山市を結ぶ名鉄犬山線が通り、高速道路も東に小牧IC、西に一宮ICがある中間地点となっているため、物流拠点も多く設置されています。

名古屋駅までは電車によって10数分ということもあり、名古屋へのベットタウンでもあります。土地の利便性から、年々地価の上昇があるため、今後も相続税の申告案件が増加する地域と見込まれます。

| 世帯数 | 22,054 |

|---|---|

| 人口総数 | 48,090 |

| 男性 | 24,078 |

| 女性 | 24,012 |

| 出生数 | 457 |

|---|---|

| 死亡数 | 409 |

| 自然増減数 | 48 |

| 岩倉市平均 | 314万円 |

|---|---|

| 愛知平均 | 321万円 |

| 全国平均 | 276万円 |

| 愛知県岩倉市 | 11万0,440円/m²、36万5,090円/坪 | +0.52% |

|---|

| 住所 | 最寄駅 | 距離 | 坪単価 | 前年比 |

|---|---|---|---|---|

| 栄町2丁目91番 | 岩倉 | 0m | 54.5万円 /坪 | +0.00% |

| 大地新町2丁目16番 | 岩倉 | 780m | 47.3万円 /坪 | +0.70% |

| 大地町蔵本1番5 | 岩倉 | 1100m | 42.0万円 /坪 | +0.79% |

| 宮前町2丁目34番5 | 岩倉 | 900m | 40.7万円 /坪 | +0.82% |

| 旭町1丁目29番 | 岩倉 | 560m | 40.7万円 /坪 | +0.00% |

| 栄町1丁目5番 | 岩倉 | 330m | 38.3万円 /坪 | +0.00% |

| 昭和町2丁目62番2 | 岩倉 | 700m | 37.7万円 /坪 | +0.88% |

| 下本町城址58番4 | 岩倉 | 750m | 35.7万円 /坪 | +0.93% |

| 曽野町下街道826番 | 大山寺 | 300m | 35.4万円 /坪 | +0.94% |

| 東町東市場屋敷351番2 | 岩倉 | 1000m | 33.4万円 /坪 | +1.00% |

引用元:愛知県岩倉市の土地価格(地価公示価格、路線価)

(地価公示価格チェッカー)

愛知県の最新・地価公示価格(地価公示価格チェッカー)

東郷町は、昭和税務署の管轄です。昭和税務署の管轄の地域は、東郷町、名古屋市昭和区、瑞穂区、天白区、日進市、長久手市です。

・平成30年中に開始した相続について令和元年10月31日までの申告納付件数

| 課税された相続人の数(人) | 課税金額(千円) | 納付した相続人の数(人) | 納付金額(千円) | 被相続人の数(人) |

|---|---|---|---|---|

| 2,293人 | 146,703,043千円 | 1,977人 | 21,533,310千円 | 895人 |

※死亡者数には管轄内の名古屋市昭和区、瑞穂区、天白区、日進市、長久手市の人数も含めています。

東郷町の死亡者数は、308人と他の地域と比較して少ないため、東郷町だけでみれば、申告割合は15%程度となるのではないでしょうか。

※愛知県の死亡者数における相続割合は以下の通りです。

平成30年

| 死亡者数 | 被相続人 | 割合 |

|---|---|---|

| 68,833 | 9,842 | 14.29% |

東郷町は、1960年代以降名古屋市や豊田市への通勤、通学圏内として宅地開発が進められました。また、最近ではららぽーと愛知東郷がオープンするなど、賑わいのあふれる街となっています。

土地の利便性から、年々地価の上昇があるため、今後も相続税の申告案件が増加する地域と見込まれます。

| 世帯数 | 17,925 |

|---|---|

| 人口総数 | 44,020 |

| 男性 | 22,126 |

| 女性 | 21,894 |

| 出生数 | 396 |

|---|---|

| 死亡数 | 308 |

| 自然増減数 | 88 |

| 愛知郡平均 | 361万円 |

|---|---|

| 愛知平均 | 321万円 |

| 全国平均 | 276万円 |

| 東郷町 | 9万4833円/㎡、31万3499円/坪 | +1.08% |

|---|

| 住所 | 最寄駅 | 距離 | 坪単価 | 前年比 |

|---|---|---|---|---|

| 大字春木字白土2番11 | 赤池 | 1700m | 41.7万円 /坪 | +2.44% |

| 兵庫1丁目7番5 | 徳重 | 3200m | 41.7万円 /坪 | +2.44% |

| 和合ケ丘2丁目19番14 | 日進 | 1100m | 41.3万円 /坪 | +1.63% |

| 白鳥2丁目4番3 | 日進 | 1600m | 39.7万円 /坪 | +0.84% |

| 御岳1丁目10番13 | 日進 | 2200m | 37.7万円 /坪 | +1.79% |

| 春木台2丁目11番19 | 日進 | 3700m | 33.7万円 /坪 | +0.00% |

| 北山台4丁目6番5 | 日進 | 3100m | 32.9万円 /坪 | +2.26% |

| 大字春木字西羽根穴2236番2 | 日進 | 2600m | 28.7万円 /坪 | +0.46% |

| 大字春木字坂上20番4 | 日進 | 4800m | 27.2万円 /坪 | +0.73% |

| 大字春木字下鏡田446番633 | 日進 | 3400m | 18.8万円 /坪 | +0.00% |

| 大字諸輪字畑尻94番154 | 米野木 | 2000m | 1.5万円 /坪 | -0.67% |

引用元:東郷町の土地価格(地価公示価格、路線価)(地価公示価格チェッカー)

愛知県の最新・地価公示価格(地価公示価格チェッカー)

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会