地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

12月8日、例年より早く平成29年度税制改正大綱が与党より公表されました。今月中に閣議決定され、来年3月に法案が成立する見込みです。

所得税関連で、いわゆる「103万円の壁」の問題を解消すべく、配偶者控除の撤廃が取り沙汰されておりましたが、結局、壁の「位置」を150万円に動かすことで配偶者の労働時間調整に配慮しつつ控除廃止による広範囲の増税を避ける、という何とも中途半端な改正となりました(平成30年1月からの適用)。

この秋の消費税率引上げ時期の延期を受けてか、今般の税制改正大綱にあまりインパクトのある項目はなく、全体として小規模な改正に留まっている印象です。

本ブログでは、今般の大綱に盛り込まれた相続税・贈与税関連の改正点のうち主だった項目を紹介していきたいと思います。

被相続人が日本国内に住所を有しない場合であっても(国籍は問いません)、被相続人および相続人のいずれか一方でも相続開始前5年以内に日本国内に住所を有していた事実があれば、国内外全ての資産を対象とした相続税の納税義務が発生します。

今回の改正でこの「5年以内に」という要件が「10年以内に」に変更となり、租税回避目的での国外居住に対してより強い規制が加えられることとなりました。

また、日本国籍を有さず、かつ日本に居住をしていない者が、相続開始前5年以内に日本国内に住所を有していた被相続人から財産を取得した場合、相続税の対象となる財産は国内財産に限定されておりましたが、改正後は、国内居住に係る要件が10年に変更となり、かつ、課税対象となる財産も国内外問わず全ての財産となります。

これらの改正を加味して課税対象となる財産の範囲を表にまとめると次のとおりとなります(本改正は平成29年4月1日以後の相続および贈与から適用になります)。

| 被相続人 \ 相続人 | 日本国内に住所あり | 日本国内に住所なし | |||

|---|---|---|---|---|---|

| 日本国籍あり | 日本国籍なし | ||||

| 10年内に国内に住所あり | 10年超に国内に住所なし | ||||

| 日本国内に住所あり | 国内外を問わず全財産を対象に課税 | ||||

| 日本国内に住所なし | 10年内に国内に住所あり | ||||

| 10年超に国内に住所なし | 国内財産のみ課税対象 | ||||

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、開発行為(宅地の分譲等)を行うとした場合に公共公益的施設用地(道路等)の負担が必要と認められるものをいいます(ただし、大規模工場用地に該当するもの及びマンション用地に適しているものは除かれます)。「著しく地積が広大」と認められる基準は、名古屋を含む三大都市圏で面積500㎡以上、その他の地域で1,000㎡以上とされています。

この広大地は補正率(評価額の割合)が最小0.35と大きな節税効果の認められる評価方法なのですが、土地の形状等にかかわらず面積に比例的に減額する評価方式が採用されています。本改正で、各土地の個性に応じて形状・面積に基づき評価する方式に見直され,実際の取引価格との差の解消と適用要件の明確化が図られることになります。

本改正は平成30年1月1日以後の相続により取得した財産の評価から適用されます。新たな補正率等はこの先の立法の過程で明らかになるかと思われます。

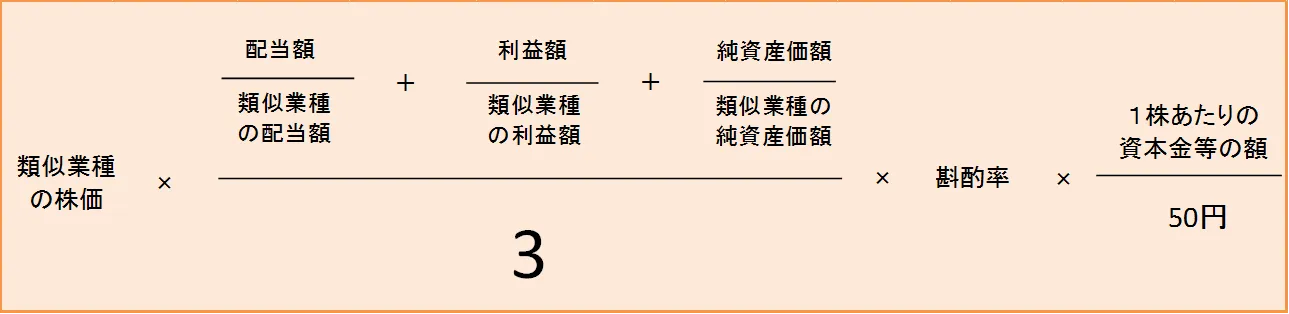

非上場株式の評価のうち、主に大会社の評価に用いる類似業種比準方式(類似業種の平均株価および配当金額、利益金額、純資産価額の3つの要素を比準して計算する方法)につき次の見直しが行われます(平成29年1月1日以後の相続より適用となります)。

①類似業種の上場会社の株価について、課税時期の属する月以前2年間平均を加える。

②類似業種の上場会社の配当金額、利益金額、純資産価額について、連結決算が反映される。

③配当金額、利益金額、純資産価額の比重について、1:1:1とされる。すなわち、計算式が以下のように変更されます。

相続税に直接関する改正ではありませんが、以前から不公平な課税、行き過ぎた節税などと問題視されてきましたいわゆるタワーマンション(「居住用超高層建築物」)について、固定資産税および不動産取得税を計算する上で補正が入ることとなりました。具体的には、高さが60mを超える居住用超高層建築物について、一棟の固定資産税額を各区分所有者で按分する際に用いる専有部分の床面積について、階層が上がるごとに約0.25の補正率が加えられるようになります。この結果、高層階ほど納税額が増す計算となり、取引価格と税負担が比例するようになります。本改正は平成30年度から新たに課税されることとなる居住用超高層建築物について適用されます。

今般の税制改正大綱ではタワーマンションの相続税評価額に関する見直しは盛り込まれておらず、相続税課税の観点では不公平な課税の状況は解消されないままとなりますが、いずれ同様の評価基準が出されるものと思われます。

相続税の計算は独特で分かりにくい部分が多くあります。

ここでは相続税の計算の流れを、順を追って説明していこうと思います。

相続税の対象となるものは被相続人(亡くなった方)が残した財産全てです。株式や不動産などプラスの財産だけでなく借入金や未払金などのマイナスの財産も対象となります(プラスとマイナスが計算上相殺されます)。また、夫の稼いだ給与等を妻の名義の銀行口座に預けていた場合のその預金残高も相続税の対象と なります(いわゆる名義預金)。

この先の説明のため、2つの例を挙げておきます。

●Aさんが亡くなり相続開始。相続人は妻と子供3人。自宅は賃貸マンション。

<Aさん の遺産>

●Bさんが亡くなり相続開始。相続人は妻と子供2名。自宅は持ち家。

<Bさん の遺産>

亡くなった方が財産を残したからと言って全ての場合に相続税がかかる訳ではありません。相続税には基礎控除といういわば「非課税枠」が決められていて、この控除額を遺産総額が上回らない限り、相続税が課されることはありません。

この基礎控除額は、

3,000万円 + 600万円 × 法定相続人の数

で計算された金額です。

また、生命保険金(および死亡退職金)はみなし相続財産として相続税の対象とされるのですが、「500万円 × 法定相続人の数」までは相続税が非課税とされているため、これも別の非課税枠となっています。

ここで、上で挙げた2家族の相続税がどうなるか見ていきましょう。

<Aさんの場合>

遺産総額: 1,000万 + 1,500万 + 2,500万 = 5,000万円

(生命保険金(1,800万円)は、500万 × 4人 = 2,000万円 の非課税限度額以下であるため計算には含まれません。)

基礎控除額: 3000万 + 600万 × 4人 = 5,400万円

5,000万円 < 5,400万円

このように課税対象となる相続財産の総額が基礎控除額を上回らないため、Aさんの相続人に相続税はかかりません(申告する必要もありません)。

<Bさんの場合>

遺産総額: 3,500万 + 4,800万 + 1,200万 + 2,500万 + 800万 − 1,600万 = 11,200万円

(330m2以下の自宅の土地は、配偶者や同居の親族が引き継ぐ場合、評価額の8割を相続税の対象としないという制度があります(小規模宅地等の特例)。これを前提として土地の評価額は、6,000万 − (6,000万 × 80%) = 1,200万円となっています)。

基礎控除額: 3,000万 + 600万 × 3人 = 4,800万円

課税対象となる金額(課税遺産総額): 11,200万 − 4,800万 = 6,400万円

Bさんの相続人はこの6,400万円を基準として計算された相続税を申告し納付する必要があります。

相続人が納付しなければならない相続税額の計算ですが、少々複雑で特徴があります。ここでは申告納税が必要となったBさんのケースを例として具体的な計算をしてみたいと思います。

まず、課税遺産総額(6,400万円)を法定相続人の3人が民法の規定する法定相続分に従って相続したと仮定していったん按分します。

妻: 6,400万 × 1/2 = 3,200万円

長男: 6,400万 × 1/4 = 1,600万円

長女: 6,400万 × 1/4 = 1,600万円

次に下の速算表に各人の按分された財産額(課税価格)をそれぞれ当てはめ、それぞれの税額を算出します。

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

妻: 3,200万 × 20% − 200万 = 440万円

長男: 1,600万 × 15% − 50万 = 190万円

長女: 1,600万 × 15% − 50万 = 190万円

このように個々に算出された税額を合計したものが、Bさんの相続開始により発生する相続税の総額として、まず算出されます。

相続税の総額: 440万 + 190万 + 190万 = 820万円

次に各相続人がそれぞれ負担する(納付する)相続税額を算出します。

相続税は各相続人が実際に相続する財産額に大きさに応じて負担割合が決まります。よって、相続する財産の価額(課税価格)の比で按分し、相続人ごとの納付税額を算出します。

Bさんのケースで具体的に見ていきましょう。もし相続人の3人が法定相続分どおり遺産分割を行うこととなった場合、各人の納付税額は次のようになります。

妻: 820万 × 1/2 = 410万円 → 配偶者軽減により0円

長男: 820万 × 1/4 = 205万円

長女: 820万 × 1/4 = 205万円

配偶者は法定相続分もしくは1億6,000万円のいずれか多い方の金額までの財産にかかる相続税は全額控除の対象となり納付の必要がありません。したがってこの場合、子供2人が205万円ずつ納付することとなります。

では、Bさんの相続人が、妻65%、長男15%、長女20%の比率で遺産分割を行うこととした場合、各人の納付税額はどのようになるでしょうか。

妻: 820万 × 65% = 533万円 → 配偶者軽減により0円

長男: 820万 × 15% = 123万円

長女: 820万 × 20% = 164万円

このとおり、子供2名が上の金額を納付することとなります(妻がより多く財産を相続しているため、配偶者軽減の影響で最終的な相続人の納付税額が合計で少なくなっていることが分かります)。

大掴みではありますが、相続税は概ねこのような流れで計算されます。試算等にお役立てください。

今月1日、国税庁より平成28年分の路線価が公表されました。報道によると、47都市中25都市で最高路線価が上昇し、また標準宅地の基準額平均は前年比0.2%上昇と、8年ぶりに上向きに転じた模様です。

この路線価は、主に市街地の路線(道路)に面する宅地の1月1日時点の1㎡あたりの評価額です。相続財産に市街地の土地が含まれている場合や市街地の土地の贈与を受けた場合、相続税または贈与税の計算で用いる当該土地の価額は原則として、その土地が接する道路の路線価にその土地の地積(面積)を乗じた金額を基準とします。もちろん、この路線価にはその土地の形や高低差などその土地固有の状況が反映されておりません。この部分は路線価を基準に算出された金額に一定の加減算することにより調整します。

路線価は毎年この時期に国税庁より公表されますが、税金の計算に用いる路線価は、相続税の場合は相続開始日(被相続人の死亡日)の属する年分、贈与税の場合は贈与を受けた日の属する年分の路線価を用います。

時々、「路線価=時価」と思っていたというお話しを伺いますが、相続税計算に用いる路線価は公示価格(国土交通省が開示する土地の正常な取引価格)の8割を目途として国税局長により定められるものです。したがって、通常のケースでは実際の取引価格より低くなります。これが、「現金を不動産に換えること自体が相続税対策となっている」と言われる所以です。

財産評価基本通達上、市街地の土地の評価は原則としてこの路線価に基づいて行うこととされているため、相続税実務では多くのケースで用いられます。ただ、この方式を用いることが絶対という訳ではないので、もし何らかの事情で取引上の実勢価格(不動産鑑定士の鑑定評価額等)が路線価を下回る場合は、こちらを採用しても差し支えないことになっています。形が極端な土地や道路に接していない土地(無道路地)などの場合にこのような状況が生じ得ます。

反対に、土地評価に路線価でなく実際の取引価格(時価)を用いることが強制される場合もあります。負担付贈与がその例です。負担付贈与とは、財産の贈与にあたり受贈者に何らかの義務を負担させることが条件となっている契約です。土地を贈与する代わりに借入金の返済を引き受けてもらうケースなどが当てはまります。この場合の贈与税算定の基礎となる土地の価額は、路線価を用いた評価額ではなく、時価で評価することとされています。

したがって受贈者に課される贈与税額は、

{(土地の時価)-(負債価額)-(基礎控除額)} × (税率)

で計算されます。(この負担付贈与に関しては、贈与者が引き受けてもらえる借入金額が当該土地の取得費用を上回る場合、贈与者に譲渡所得税が発生する可能性があり、課税関係については贈与者、受贈者ともに十分留意する必要があります。)

路線価は、主に相続税や贈与税の計算の場面で重要な役割を果たしていますが、個々の土地の価値を絶対的に定めるものではありません。税務上の制度趣旨を踏まえ、あくまで一つの目安としてお考えください。

全国の路線価は国税庁のホームページから閲覧が可能です。

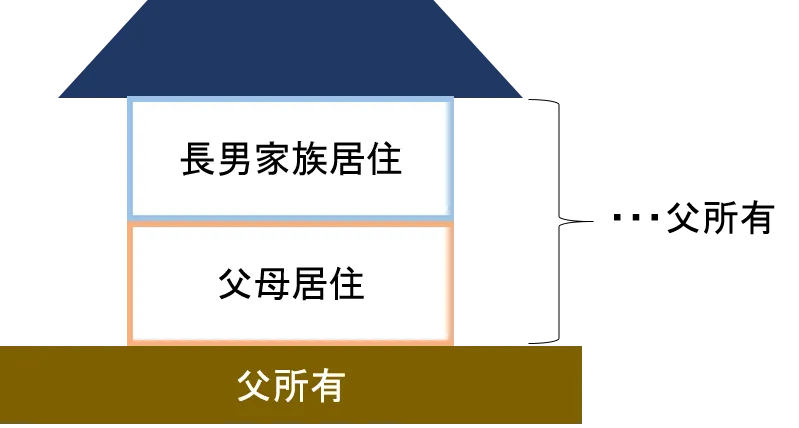

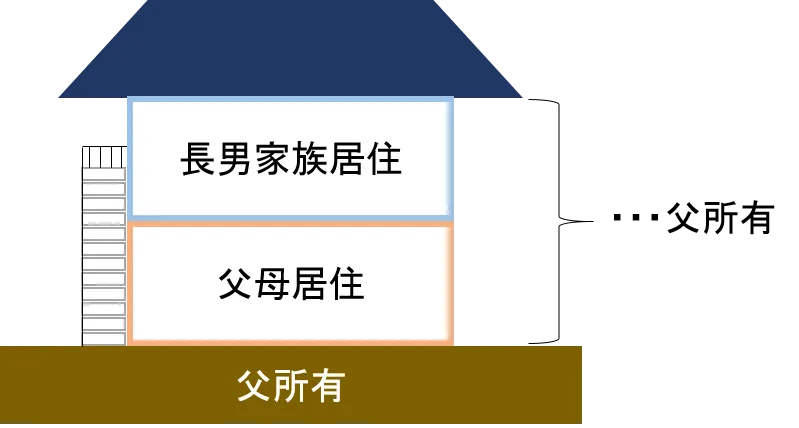

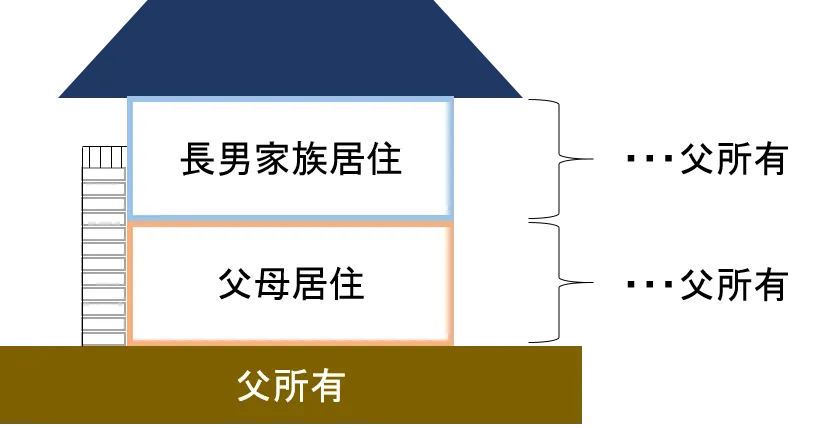

特定居住用宅地等の小規模宅地等の特例の適用要件の一つに、被相続人の居住の用に供されていた宅地等を同居親族が取得した場合(以下の表(B))というものがあります。同居親族とは、その家屋で被相続人と共に起居していたものをいいますが、二世帯住宅の場合はどのようになるのでしょうか。

平成25年12月以前の相続までは、二世帯住宅の場合は構造上内部で行き来ができるものは、全体を一つの住居ととらえ、また、構造上区分されたものは、それぞれの区分ごとに独立した住居ととらえ、被相続人が居住していた部分は特定居住用に該当するものとされていました。

しかし、平成26年1月以後に開始した相続につきましては、要件が緩和され①区分所有建物である旨の登記がされている建物である場合は、被相続人の居住の用に供されていた部分に居住していた親族に限り適用があり、①以外の場合には、被相続人又は被相続人の親族の居住の用に供されいた部分に居住していた親族に特定居住用宅地等の特例が適用されるという改正がされております。

《平成27年1月1日以降の相続の場合》

| 区分 | 適用対象面積 | 減額割合 |

|---|---|---|

| 特定事業用等宅地等 | 400㎡以下 | 80% |

| 特定居住用宅地等 | 330㎡以下 | 330㎡以下 |

| 貸付事業用宅地等のみの場合 | 200㎡以下 | 50% |

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者ごとの要件 | |

| 被相続人の居住の用に供されていた宅地等 | (A)被相続人の配偶者 | 「取得者ごとの要件」はない |

| (B)被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の時から相続税の申告期限まで、引き続きその建物に居住し、かつ、その宅地等を有している人 | |

| (C)被相続人と同居していない親族 | ①から③に該当し、かつ、④及び⑤に該当する者

①被相続人の配偶者がいない ②相続開始の直前において被相続人と同居していた法定相続人がいない ③相続開始の時に、被相続人若しくは相続人が日本に住所を有している、又は相続人が日本に住所がなく、かつ、日本国籍を有している ④相続開始前3年以内に日本国内にある自己または自己の配偶者の所有に係る家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除く。)に居住したことがない ⑤相続開始の時から相続税の申告期限までその宅地等を有している |

|

| 被相続人と生計を一にする被相続人の親族の居住の用に供されていた宅地等 | (D)被相続人の配偶者 | 「取得者ごとの要件」はない |

| (E)被相続人と生計を一にしていた親族 | 相続開始の直前から相続税の申告期限まで、引き続きその家屋に居住し、かつその宅地等を有している人 | |

以下にいくつか具体的事例を挙げてみましたのでで確認をしてみてください。

父:被相続人

| 母が取得 | 長男が取得 |

|---|---|

| 全体に適用あり | 全体に適用あり |

構造上内部で行き来できるものは、全体を一つの住居ととらえ、被相続人と親族が同居していたものとされます。

| 母が取得 | 長男が取得 |

|---|---|

| 全体に適用あり | 全体に適用あり |

構造上内部で行き来はできないが、区分所有ではないので、長男が居住していた2階部分も父の居住の用に供されていた宅地等の部分に含まれます。

| 母が取得 | 長男が取得 |

|---|---|

| 1階部分敷地に適用あり | 適用なし |

構造上内部で行き来ができず、また区分所有ですので、2階部分は父の居住の用に供されいた宅地の部分に含まれません。

このように小規模宅地等の特例は適用要件が分かりづらいものとなっておりますが、適用要件をクリアした場合には大きな節税につながりますので、是非生前の節税対策として活用していただきたいものです。

![]() 亡くなった方が外国籍の方であっても、日本国内の財産に関しては相続税の対象となります。国外の財産まで課税対象となる否かは、被相続人の居住の状況や相続人の国籍などにより判定されます。

亡くなった方が外国籍の方であっても、日本国内の財産に関しては相続税の対象となります。国外の財産まで課税対象となる否かは、被相続人の居住の状況や相続人の国籍などにより判定されます。

相続税(贈与税も同様)の納税義務者については原則として、亡くなった方が①日本国内に住所(生活の本拠)を有する、場合、および、②相続開始前10年以内に、日本に住所を有していた場合、その国籍を問わず、国内外全ての資産を対象として、相続人には相続税の納税義務が発生します。

また、たとえ被相続人が日本に居住したことがない方であっても、相続人が①日本国内に住所を有する 場合、および、②日本国籍を有し相続開始前10年以内に日本に住所を有していた場合は、やはり国内外全ての資産を対象として相続税が課税されます。

ただ、出向など一時的に滞在している間に日本国内で亡くなった場合にも、母国の財産にまで日本の相続税課税が及ぶことは不合理であるといった問題があり、この点は近年の税制改正により、 一時的な在留資格に基づき日本国内に居住している者が亡くなった場合は原則として 国外財産には課税されないこととなりました(下表の「外国人被相続人」および「非居住被相続人」)。

これらをまとめたものが下の表になります。定義等の詳細はこちらをご参考ください。

| 非相続者 相続者 | 日本国内に住所あり | 日本国内に住所なし | |||||

|---|---|---|---|---|---|---|---|

| 日本国籍あり | 日本国籍 なし |

||||||

| 一時居住者 (※3) |

10年以内に国内に住所あり | 10年以内に国内に住所なし | |||||

| 日本国内に住所あり | |

||||||

| 外国人被相続人(※1) | |||||||

| 日本国内に住所なし | 10年内に日本国内に住所あり | |

|||||

| 非居住被相続人に該当(※2イ) | |||||||

| 10年以内に日本国内に住所なし(非居住被相続人、※2ロ) | |||||||

| 居住無制限納税義務者 | 国内外を問わず全ての財産が課税対象となる | |

|---|---|---|

| 非居住無制限納税義務者 | ||

| 居住制限納税義務者 | 国内財産のみが課税対象となる | |

| 非居住制限納税義務者 |

(※1)外国人被相続人とは、相続開始の時において在留資格(*)を有しており、かつ、日本国内に住所を有していたその相続にかかる被相続人をいいます。

(※2)非居住被相続人とは、相続開始の時において日本国内に住所を有していなかったその相続にかかる被相続人であって、次のいずれかの者をいいます。

イ その相続開始前10年以内のいずれかの時において日本国内に住所を有していたことがあるもののうち、そのいずれの時においても日本国籍を有していなかったもの。

ロ その相続開始前10年以内のいずれの時においても日本国内に住所を有していたことがないもの。

(※3)一時居住者である相続人とは、相続開始の時において在留資格(*)を有する者であって、その相続開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である相続人をいいます。

*在留資格とは、出入国管理及び難民認定法別表第一の上欄の在留資格をいいます。

![]() 宝石や家具であっても、経済的価値がある以上、相続財産を構成し、相続税課税の対象となります。これらの評価額は原則として売買実例価額や精通者の意見等を参酌して決めることになります。

宝石や家具であっても、経済的価値がある以上、相続財産を構成し、相続税課税の対象となります。これらの評価額は原則として売買実例価額や精通者の意見等を参酌して決めることになります。

被相続人が保有していた宝石や貴金属、美術品や骨董品なども経済的価値がある(売ればお金になる)以上、相続財産として相続税計算に加味する必要があります。家具等の家財についても同様です。これらは「一般動産」とされ、原則として1個又は1組ごとに、売買実例価額あるいは精通者の意見に基づく価格等を参酌して評価することとされています。

ここでいう売買実例価額とはその品物が実際に市場で売買されている金額であり、また、精通者の意見に基づく価格とはまさに専門家等による鑑定評価額です。

要するに時価で評価せよ、ということになります。また、これらの価額が明らかでない場合は、同種の新品の小売価額から経過年数に対応する償却費相当額を控除した金額によって評価することが認められております。

ただ実際には、被相続人が保有していた全ての貴金属や骨董品等を一つ一つ評価することは現実的ではなく、実際には値の付かないものも多くあると思います。

そこで財産評価通達では、家庭用動産等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯等ごとに評価することができることとされています。

したがって、多少なりとも経済的価値のあるアクセサリー類や家具などは「家財道具一式」として概算値で一括評価をすることが一般に行なわれています。

![]() 税理士報酬には上限等の決まりは特にありませんので、税理士や税理士法人ごとに異なります。具体的な金額は各々お問い合わせいただく他ありません。

税理士報酬には上限等の決まりは特にありませんので、税理士や税理士法人ごとに異なります。具体的な金額は各々お問い合わせいただく他ありません。

申告書作成などにかかる税理士報酬の水準について、かつては国税庁がその上限を規定で定めておりましたが、平成13年にこの規制が撤廃されて以降は、通達や税理士会規則等の定めも特になく、税理士報酬については各税理士ないし税理士法人がある程度自由に設定することになっています。

相場というものが存在するのかもしれませんが、地域や状況により異なるかと思いますので、一概に申し上げることはできません。各々で最寄の税理士・税理士法人に具体的な金額を直接お問い合わせいただく他ないかと思います。

また最近では、ホームページ等で料金を明確にしている税理士・税理士法人も増えておりますので、こちらも参考になるかと思います。

あくまで一般論ですが、相続税申告書の作成報酬に関しては、(1) 遺産総額、(2) 相続人の数、(3) 保有する不動産および有価証券の数(特に土地や非上場株式)、などを考慮して決められることが多く、報酬の見積もりを依頼した場合も、こういった数値を事前に聞かれることが多いかと思います。

ただ、細かな事情等は相続人や被相続人ごとに異なるものですので、複数の税理士・税理士法人になるべく具体的な事情を伝えた上で、複数の見積もりを入手し比較されることをお勧めします。

なお、弊法人の相続税申告書作成にかかる報酬につきましてはこちらをご確認ください。

所得税と同様に、相続税・贈与税も申告期限までに申告を提出しなかった場合、あるいは、納付期限までに納付を怠った場合に、次のような一定の附帯税(ペナルティです)が課されます。

特に相続税は一般に税額が大きくなるケースが多いため、附帯税の影響は大きくなります。十分ご注意ください。

| 附帯税の種類 | 課税される場合 | 割合 | ||

|---|---|---|---|---|

| 延滞税 | 法定納付期限までに納付しなかった場合 | 2ヶ月以内 | 7.3%(*) | |

| 2ヶ月超 | 14.6%(*) | |||

| 過少申告加算税 | 法定申告期限までに相続税の申告書を提出したが、その申告書の税額が過少であった場合 | 自主的に修正申告をした場合 | なし | |

| 税務調査の事前通知を受けてから調査前に修正申告をした場合 | 原則 | 5% | ||

| 税額が「期限内申告税額」と「50万円」のいずれか大きい金額を超える部分 | 10% | |||

| 税務調査を受けてから修正申告をした場合 | 原則 | 10% | ||

| 税額が「期限内申告税額」と「50万円」のいずれか大きい金額を超える部分 | 15% | |||

| 無申告加算税 | 法定申告期限までに申告書を提出しなかった場合 | 自主的に申告をした場合 | 5% | |

| 税務調査の事前通知を受けてから調査前に修正申告をした場合 | 50万円以下 | 10% | ||

| 50万円超300万円以下 | 15% | |||

| 300万円超 | 25% | |||

| 税務調査を受けてから修正申告をした場合 | 50万円以下 | 15% | ||

| 50万円超300万円以下 | 20% | |||

| 300万円超 | 30% | |||

| 重加算税 | 財産を隠ぺいまたは事実を仮装した場合 | 申告書を提出していた場合 | 35% | |

| 申告書を提出していなかった場合 | 40% | |||

*特例基準割合の適用により、令和7年中、「7.3%」は「2.4%」、「14.6%」は「8.7%」となっています。

なお、期限後申告であっても、

等の要件を満たせば、無申告加算税は課されないことになっています。

上の表のとおり、令和5年度税制改正により、無申告加算税の割合が引き上げられ、最大30%の割合で課されることになりました。無用な加算税が課されることのないよう、相続税申告が必要となるか否かを判断すること、期限までに申告書を作成し提出することがより肝要となっております。

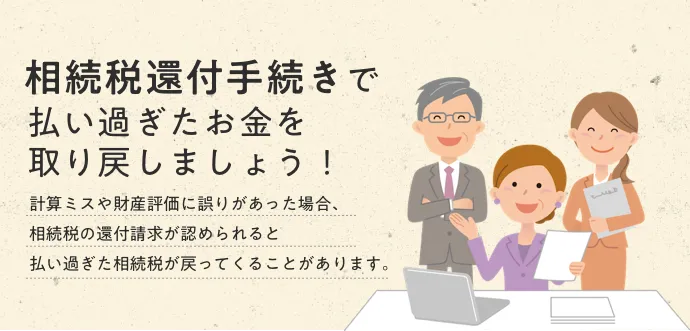

相続税申告書を提出し、納税も行なった後で、「相続税を払い過ぎたことに気付いた」という声をお聞きすることがあります。単なる計算違いのケースもありますが、財産評価についての知識・情報不足に起因する過払いのケースをお伺いすることも多いです。

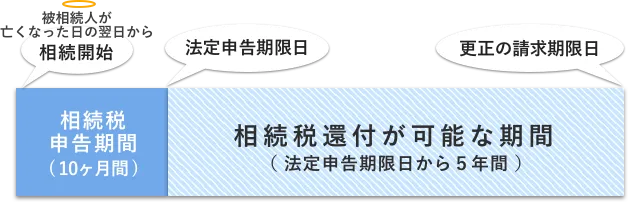

相続税を申告・納付した後であっても、所定の手続きを行なえば、再計算の上、過大に納付した相続税の還付を請求することができます。これを更正の請求と言います。

具体的には、相続税申告期限(被相続人が亡くなった日の翌日から10ヵ月以内)から5年以内に、所定の様式(更正の請求書)を、過払い分の税額についての計算書を添付のうえ、管轄の税務署に提出することになります。

実務上、相続税を過大に納付してしまう原因として、土地の評価によるものを多く耳にします。

土地は、その形状や周囲の状況等に応じ評価額を決定します。不整形地、がけ地、間口狭小など評価するにあたり検討すべき項目も多いうえ、特に平成29年までの相続については「広大地」の評価という適切に評価することが極めて難しいケースも多々ありました。

土地は、ポイントをひとつ外しただけで相続税計算に多大な影響を及ぼし得る財産です。

広大地とは、読んで字の如く「広くて大きな土地」であり、旧通達では「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で...開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」と定義されていました。

宅地としてはかなり広い土地を有効に活用するためには、一定の開発を行い区切りされた分譲用地に転換するなどの手間や負担が生ずることが想定されるため、相続税を計算する際の評価額が相当程度減額されることになっていました。その減額幅は最大65%とかなり大きく、適用できるか否かで相続税額に与えるインパクトの大きい評価方法でした。

税制改正により、このような土地の評価は、平成30年以降、「地積規模の大きな宅地」として評価方法が見直され、多くの土地に適用できるようになった一方で、減額幅が小さくなりました。

納税者自身で計算し申告する場合だけでなく、税理士に相続税の計算と申告を依頼した場合であっても、税理士が土地の現地確認や詳細な調査・検討を行なわず、評価減につながる要因を見落とすといったことは残念ながら起こり得ます。結果としてこれが相続税の過大納付を引き起こしています。

土地は、見方によって様々な方法で評価を下げることが可能です。土地が相続財産の中で大きなウェイトを占めるケースは多く、当然相続税額に与える影響も大きくなります。

実際のところ、その土地の特殊要因を見つけ、財産としての評価を下げるマイナス要因として税務署を納得させられるか否かは、税理士の力量に委ねられています。

仮に相続税申告書を提出してしまった後であっても、上述のとおり申告期限後5年以内であれば、納めた相続税の見直しを行うことにより「税金が戻ってくる」可能性があります。

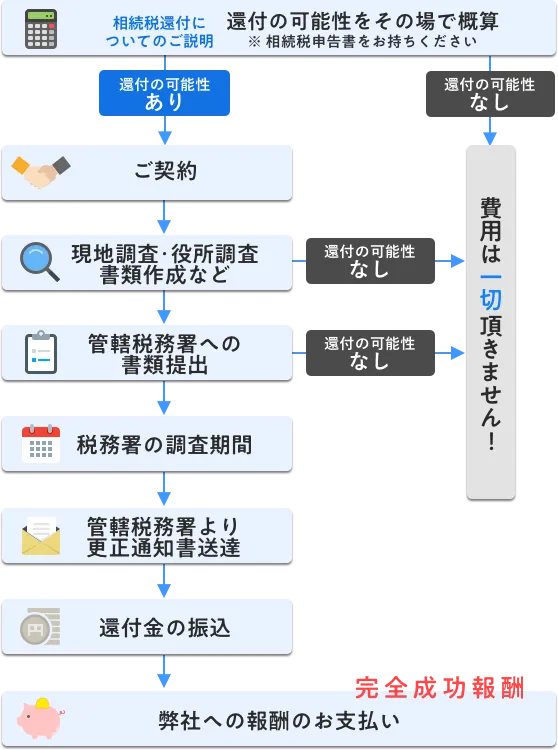

名古屋総合パートナーズでは、お客様のご要望に応じて「相続税還付手続きプラン」をご用意しております。

名古屋総合パートナーズでは、相続税の実務を熟知した相続税専門税理士と土地評価の専門家である不動産鑑定士が「税」と「評価」の2つの視点から、徹底的に土地の評価を見直すことにより、納税者に一番有利な相続税評価額を算出することで、相続税の払い過ぎを指摘し、還付請求をいたします。

「相続税を払い過ぎたのではないか?」と不安がある方は、ぜひご相談ください。

実際に相続税の還付が成功した場合にのみ報酬を頂く「完全成功報酬型」のサービスプランです。実際に還付が行われた場合にのみ、費用が発生いたします。

成功報酬 還付金額の25%~35%

※別途、還付が成功しなかった場合であっても、交通費等の実費については頂いております。

※消費税は別途必要となります。

※詳細な費用について、詳しくはこちら

https://nagoya-sozokuzei.jp/fee/#plan-tetsuzuki

名古屋総合パートナーズでは相続税に関するプランを複数ご用意しております。

また、名古屋総合リーガルグループ全体では、遺産分割、遺留分、遺言、相続登記など相続に関する法的なご相談、手続きに関するご相談など、相続に関するあらゆるご相談に応じております。お気軽にご相談ください。

相続税が軽減される措置として有名なものに小規模宅地等の特例が挙げられます。

特例の対象として選択する宅地等の全てが、特定事業用等宅地等及び特定居住用宅地等である場合(貸付事業用宅地等を選択しない場合)には、それぞれ適用対象面積まで適用可能となるため最大730㎡まで適用できます。

高額な減額となるため、弊法人におきましても、生前贈与対策又は相続税の申告を行う時にはその適用に際しては、最も納税者の方に有利になるように細心の注意を払うところであります。

《平成27年1月1日以降の相続の場合》

| 区分 | 適用対象面積 | 減額割合 |

|---|---|---|

| 特定事業用等宅地等 | 400㎡以下 | 80% |

| 特定居住用宅地等 | 330㎡以下 | 80% |

| 貸付事業用宅地等のみの場合 | 200㎡以下 | 50% |

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者ごとの要件 | |

| 被相続人の居住の用に供されていた宅地等 | ||

| (A)被相続人の配偶者 | 「取得者ごとの要件」はない | |

| (B)被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の時から相続税の申告期限まで、引き続きその建物に居住し、かつ、その宅地等を有している人 | |

| (C)被相続人と同居していない親族 | ①から③に該当し、かつ、④及び⑤に該当する ① 被相続人の配偶者がいない ② 相続開始の直前において被相続人と同居していた法定相続人がいない ③ 相続開始の時に、被相続人若しくは相続人が日本に住所を有している、又は相続人が日本に住所がなく、かつ、 日本国籍を有している ④ 相続開始前3年以内に日本国内にある自己または自己の配偶者の所有に係る家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除く。)に居住したことがない ⑤ 開始の時から相続税の申告期限までその宅地等を有している |

|

| 被相続人と生計を一にする被相続人の親族の居住の用に供されていた宅地等 | ||

| (D)被相続人の配偶者 | 「取得者ごとの要件」はない | |

| (E)被相続人と生計を一にしていた親族 | 相続開始の時から相続税の申告期限まで、引き続きその建物に居住し、かつ、その宅地等を有している人 | |

特定居住用の特例対象宅地等に該当するには、「相続開始の直前において、被相続人等の居住の用に供されていた宅地等」

でなければなりません。

被相続人の方が老人ホームに入所したまま、一度も退所することなくお亡くなりになる場合も多いかと思います。平成26年1月以後の相続につきましては要件が緩和され、以下の①②に該当する場合には、老人ホームに入所するまで居住の用に供していた宅地等を、相続開始の直前において被相続人の居住の用に供されていた宅地等とされることになりました。

*被相続人等とは、被相続人と被相続人と生計を一にしていた親族をいいます。

① 次のⅰ又はⅱに該当すること

| ⅰ 介護保険法に規定する要介護認定又は要支援認定を受けていた被相続人などが有料老人ホーム等に入居又は入所していたこと。 |

| ⅱ 障害者の日常生活及び社会生活を総合的に支援するための法律に規定する障害支援区分の認定を受けていた被相続人が障害者支援施設等に入所又は入居していたこと。 |

②その建物を事業の用(貸付も含む。)又は被相続人等(被相続人と入所の直前において生計を一にし、かつ、当該建物に引き続き居住している被相続人の親族を含む。)以外の者の居住の用に供していないこと。

| こちらの要件は、つまり、被相続人と別生計の親族が住んでしまった場合には、被相続人の居住の用に供していた宅地等に該当しないこととなりますので小規模宅地等の特例が使えないことになります。 ただし、括弧書きの部分になりますが、老人ホームに入所する前生計一で、老人ホームに入所後に生計が別になったとしても、相続人の居住の用に供していた宅地等に該当することになりますので、例えばその別生計の親族が土地を取得した場合には小規模宅地等の特例が適用できることになります。 |

これらは、老人ホームに入所するまで居住の用に供していた宅地等を、相続開始の直前において被相続人の居住の用に供されていた宅地等としてみるだけであって、上記の表(A)~(E)に掲げる取得者の要件を満たす必要があります。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会