地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

こちらの記事は2024年10月27日までの情報を元に作成しています。執筆時点以降の事情変更により記事の内容が正確でなくなる可能性がございます。 引用しているウェブサイトについても同様にご注意ください。

前回、令和6年1月1日に施行された生前贈与に関連する贈与税、相続税の改正について、暦年課税制度を選択した場合を中心にご説明しました。続いて今回は、相続時精算課税制度の仕組みと関連する改正等についてご説明します。

相続時精算課税を選択できる場合 (年齢は贈与の年の1月1日現在のもの)

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に一定の書類を添付した「相続時精算課税選択届出書」を提出する必要があります。

なお、この制度は、贈与者(父母または祖父母など) & 受贈者(子や孫など) ごとに選択できますが、一度選択すると、その選択した贈与者(以下「特定贈与者」といいます。)から贈与を受ける財産(以下「相続時精算課税適用財産」といいます。)については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。

特定贈与者が亡くなった時の相続税の計算では、相続財産の価額に相続時精算課税適用財産の価額(贈与時の価額から基礎控除額(注)を控除した残額)を加算して相続税額を計算します。

その際、既に支払った贈与税相当額を相続税額から控除することができます。また、控除しきれなかった金額については還付を受けることができます。

このように、相続時精算課税の制度は、贈与税・相続税を通じた課税が行われる制度です。

注)基礎控除額上記(注)の通り、相続時精算課税の基礎控除(110万円)が創設されました。

相続時精算課税を選択した受贈者が、特定贈与者から令和6年1月1日以後に贈与により取得した財産のその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。

令和6年分の申告以後は、相続時精算課税を過年度に既に選択し、「相続時精算課税選択届出書」が提出済みであれば、その特定贈与者からその年中に贈与により取得した財産の合計額が基礎控除額(110万円)以下であれば、贈与税の申告をする必要はありません。

また、特定贈与者の死亡の際に相続税の課税価格に加算されるその特定贈与者からの相続時精算課税適用財産の価額は、令和6年1月1日以後、基礎控除額110万円を控除した後の残額とされます。

これまでは相続時精算課税の基礎控除はなかったため、目先のお得感や手軽さから110万円まで申告・納税不要の暦年課税を選択されていた方が多いように思います。 が、相続時精算課税制度を活用することにより、上記〈改正後の計算例〉などのように、より有意義な生前贈与を行うことが可能になる場合もあります。

また、これは暦年課税の生前贈与にも共通して言えることですが、相続税の課税価格に加算される贈与財産の価額は、贈与時の価額となります。今後値上がりが想定される資産を生前に贈与することは、将来の相続財産の総額を抑えることにつながるでしょう。

一方で、

生前贈与のプランニングは、その全体像と保有資産の内容をできる限り正確に把握し、数字での見える化を行うことから始まります。そして、おひとりおひとりのご希望や条件を考慮したうえで、具体的な試算を行いながら策定する必要があります。いったん策定したプランも、税制改正や社会環境の変化などに合わせて随時見直さなければいけません。

ご関心のある方は、どうぞお気軽に弊所にご相談ください。

早めのスタートが肝心です!

名古屋総合パートナーズは、一緒に働く仲間を募集しています。

税理士及び税理士補助の各フルタイムもしくはパート勤務者を募集します。

あらゆるお悩みに、ワンストップで対応し、お客様に安心を提供する体制を強固にするために、税理士の有資格者の方及び補助者の方を募集しております。

個人のお客様だけでなく、中小企業のサポーターとして、幅広く愛知・名古屋の地域へ貢献してまいります。

愛知・名古屋トップの追究

ワンストップでお客様のお悩みに誠実に対応し、地域に貢献して、ともに成長しましょう!

個人のお客様・企業のお客様のお悩みに合わせた、税務全般のお仕事を担っていただきます。また、これら申告・記帳業務の外に、これからは、月次決算指導、経営計画書作成、助成金・創業融資など経営指導にも力を入れて行きます。

経験者が丁寧にご指導いたしますので、ぜひご応募ください!

ご応募可能です!

| 採用対象 |

|

|---|---|

| 採用人員 | 1名 |

| 雇用形態 | 契約社員 初回は6ヶ月契約(内試用期間3ヶ月)。更新は協議によりあります。(以後1年契約)。現在、税理士の方は4名全員が継続して更新しております。 |

| 給与・賞与 |

|

| 福利厚生 |

|

| 勤務時間 | 平日9時~17時45分(休憩45分) 勤務時間・曜日については柔軟に対応します。 お子様の学校行事への参加、急な帰宅ができます。 |

| 休日 | 土日・祝日 夏季 冬季 GW |

| 通勤費 | 実費負担(上限月額30,000円まで) |

| 採用対象 |

|

|---|---|

| 採用人員 | 1名 |

| 雇用形態 | パート契約 初回は6ヶ月契約(内試用期間3ヶ月)。協議により更新。以降1年契約。(現在まで事業主・雇用者いずれも更新のない方はみえませんでした。) |

| 給与・賞与 |

|

| 福利厚生 |

|

| 勤務時間 | 平日9時~17時30分の間で。週3から5日程度勤務可能な方 勤務時間・曜日については柔軟に対応します。お子様の学校行事への参加、急な帰宅ができます。 |

| 休日 | 土日・祝日 夏季 冬季 GW |

| 通勤費 | 実費負担(日額1,500円まで) |

| 採用対象 |

|

|---|---|

| 採用人員 | 2名 |

| 雇用形態 | 契約社員 初回は6ヶ月契約(内試用期間3ヶ月)。協議により更新。以降1年契約。 現在まで、雇用主側からは全員の方を更新しております。 なお、税理士試験を受けられる方については、税理士試験前の勤務については、相当の配慮をします。 |

| 給与・賞与 |

|

| 福利厚生 |

|

| 勤務時間 |

勤務時間、曜日については柔軟に対応します。お子様の学校行事への参加、急な帰宅ができます。 |

| 休日 | 土日・祝日 夏季 冬季 GW |

| 通勤費 | 実費負担(フルタイム勤務 月額25,000円まで、パート 日額1,200円まで) |

※すべての職種で共通の応募方法となります。

以下をメールに添付してお送りください。(郵送でも可)

PDF形式にしたものをメールに添付して以下のメールアドレスまでお送り下さい。

Email: saiyou@nagoyasogo.jp

以下の宛先までお送り下さい。

〒460-0002

名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階

弁護士法人名古屋総合法律事務所

採用担当 黒光 宛

書類受領後に採用担当よりご連絡をさせていただきます。書類選考の上、面接日をご連絡いたします。

採用担当者及び所内の関係者との面接を行います。

名古屋市営地下鉄・丸の内駅4番出口より東に徒歩2分です。

ビルの1階にセブンイレブンと中國国際航空が入っています。アクセスでわからない点がございましたら、お気軽に事務所までご連絡くださいませ。

| 郵便番号 | 460-0002 |

|---|---|

| 住所 | 名古屋市中区丸の内二丁目20番25号 丸の内STビル6階 |

| 電話番号 | 052-231-2605 |

| FAX | 052-231-2607 |

| 受付時間 | 平日 9:00~18:30 夜間 火・水 17:30~21:00 土曜 9:30~17:00 |

代表税理士 浅野 了一

私は、昭和28年(1953年)名古屋市瑞穂区で生まれました。名古屋市外へは、昭和55年(1980年)から2年間の司法研修のうち、前期4ヵ月、後期4ヵ月の計8ヵ月を、東京都文京区の司法研修所(寮は千葉県松戸市)で学んだときだけです。

この8ヶ月以外は名古屋で育ち名古屋で学び、そして名古屋で弁護士業務に就き、相続税・不動産譲渡など資産税に関わる案件を多数手がけてきました。

そして、平成20年に弁護士法人を設立したのに続き、平成25年には税理士登録をして、相続税など資産税専門の税理士法人名古屋総合パートナーズを立ち上げ、相続税・法人税・所得税について、市民と中小企業の皆様に税務と法務を融合したコンサルティングサービスのご提供に努めております。

名古屋市は、かつては東京都特別区部、大阪市に次ぐ、第3位の都市でしたが、今では東京都特別区部(人口939万人)、横浜市(人口374 万人)、大阪市(272万人)に次ぐ第4位(232万人)の都市になっています。

また、有名な「金さん」「銀さん」に代表されるように、健康でご長寿、元気なお年寄りが多いのも一つの特徴と言えるでしょう。

厚生労働省の調べによると、都道府県別の健康寿命のランキングで、愛知県の男性は全国1位、愛知県の女性は3位となっています。

http://www.mhlw.go.jp/bunya/kenkou/dl/chiiki-gyousei_03_02.pdf

また、貯蓄が多いことも愛知県や名古屋市の特徴の一つです。

トヨタ自動車があり産業が盛んなイメージもあり、「貯金をすることが当たり前」という価値観を持つ方が多いようです。家や車を買うのを目標に、貯蓄に励むようです。

名古屋人というと高級なブランド品や、華やかなファッションのイメージもありますが、「一点豪華主義」で良いものを買って大事に長く使うという意識が強いようです。悪く言えば「見栄っ張り」で、嫁入り道具や引き出物を奮発することは広く知られており、「名古屋で娘が3人いたら家が傾く」「嫁をもらうなら名古屋から」などと揶揄されることもしばしばです。

お菓子をまいたり、餅をまいたりするのも、一度に大きな幸せを独り占めするとバチが当たるので、おすそ分けをして分散させるといった意味合いもあるようです。

共同体の中の人々に披露し、話のタネになることが前提ですから、昔ながらのご近所付き合いが濃厚であることの証とも言えます。東京などの縁故の薄いコミュニティからすると面白く見える慣習ですね。

このような名古屋の風土・習慣も、この10年、25年で大きく変わりつつあります。

名古屋市の2018年10月1日人口約232万人は、2045年には約217万人に減少すると推計されています。

愛知県の2018年人口約753万人は、2045年には約689万人に減少すると推計されています。

このような人口の減少に加えて、16歳から65歳の生産年齢人口が減少して、65歳以上の高齢者人口が多くなっています。

それも、高齢者夫婦のみの世帯と高齢者の単身世帯が増えております。

名古屋市でも少し都心から離れますと、お年寄りの存在感が大きく感じられます。また、お年寄り同士の交流も盛んになっており、一方、子供との距離が距離的にも、精神的にも大きく離れている方々も多く見受けられます。

一方では、平成29年度の生活保護世帯数は、愛知県全体では61,112世帯、実人員78,033人です。

その中でも名古屋市内は、38,337世帯、実人員48,379人と人口比に比べてかなり高い水準になっています。

都市部に生活困窮者が生じやすい、あるいはホームレスなどいろんな形で生活困窮者が集まる傾向が高まっています。

この10年あまり名古屋駅を中心に高層ビル群が建ち並ぶようになり、高級服などの専門ブティックがきらびやかにイルミネーションを輝かせているその足元で多数の生活困窮者が生活を送っているという構図が、風景が見えるようになりつつあります。

私は、そんな華やかさと貧しさ、富と貧困が混在する格差社会になりつつある名古屋市に住んでいます。いい悪いは別にして、私はそんな名古屋が大好きです。

そして、実在の街は、中産階級・富裕層でもいつ貧困家族に転落するかもしれない厳しさと隣り合わせなのです。

この名古屋の街で生活され、現実に相続・相続税問題で悩まれている方の問題解決に向けて最善を尽くします。新しい明日への、次の代への橋渡しをサポートをさせていただければ、うれしいです。それが私たち税理士法人名古屋総合パートナーズの使命であり、希望です。

2022年7月21日

相続で引き継いだ土地や建物を相続人の方が利用しない場合、売却を検討される方も多いかと思います。土地や建物を売却した時は、他の所得と分離して・・・続きはこちら2022年6月24日

被相続人から相続開始前3年以内に贈与により取得した財産がある場合には、その贈与を受けた財産の価額を相続税の計算上、加算する必要が・・・続きはこちら![]() 不動産評価を巡る新たな課題 - 路線価によらない評価方法を最高裁が肯定

不動産評価を巡る新たな課題 - 路線価によらない評価方法を最高裁が肯定

2022年5月31日

都市部のマンションの相続税評価額を算定する方法について最高裁から重要な判断がでました・・・続きはこちら2022年2月14日

相続人が複数いる場合、相続人の方から次のような質問を受けることが・・・続きはこちら![]() 所得税の準確定申告 ―所得税の確定申告が必要な人が亡くなった場合

所得税の準確定申告 ―所得税の確定申告が必要な人が亡くなった場合

2021年3月15日

所得税は、その年1月1日から12月31日までの所得を計算し、その翌年3月15日までに申告、納税します。・・・続きはこちら2021年2月25日

民法においては、「贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と規定されており・・・続きはこちら2021年1月26日

被相続人の死亡に伴い、勤務していた会社などから死亡退職金とともに弔慰金の支給を相続人が受けた場合の相続税での取り扱いは・・・続きはこちら2021年1月19日

相続税額から一定の限度までの額を控除する未成年者控除の対象者が、令和4年4月1日以後開始の相続等から18歳未満となり・・・続きはこちら2020年12月14日

民法と相続税法の2つの法律について、それぞれ未成年の取り扱いが異なるものが、未成年者が婚姻をしているケースです。民法では、・・・続きはこちら2020年11月2日

民法改正により新たに創設された配偶者居住権が今年4月に施行となりました。配偶者居住権は、相続開始の時に居住していた被相続人の所有建物を対象として、・・・続きはこちら2020年10月16日

被相続人(父)の相続が発生する以前にすでに死亡していた相続人(子)がある場合で,その子に子供(孫)がいるときは,父の相続においては,・・・続きはこちら2020年9月10日

養子縁組をしている孫が、相続のときに財産をもらった場合には・・・続きはこちら2020年8月31日

上場株式の価格は、日々世の中の状況を反映して変化しています。その上場株式を効果的に贈与するためには、どうしたら・・・続きはこちら2020年7月18日

贈与の契約もしておらず、双方が明確な意思表示があるわけでもないのに、贈与があったものとして贈与税がかかってくることが・・・続きはこちら2020年6月22日

生前贈与を検討するにあたって、土地や建物の不動産を贈与するのと、現金を贈与するのでは、いったいどちらが有利で・・・続きはこちら2020年5月16日

近年、持分のない一般社団法人等を設立して、財産を移転し、個人の相続税がかからないような節税対策が・・・続きはこちら![]() 個人版事業承継税制~承継計画書の提出は令和6年3/31まで!

個人版事業承継税制~承継計画書の提出は令和6年3/31まで!

2020年5月2日

令和元年度税制改正により創設されました個人版事業承継税制とは、先代事業者が、後継者に特定事業用資産を承継する際の・・・続きはこちら2020年2月8日

贈与税の計算を見ると、相続税額の最高税率などとも比較すると負担が大きいように思われます。続きはこちら![]() 「遺留分制度の改正により、遺留分侵害額請求権が金銭債権化へ」

「遺留分制度の改正により、遺留分侵害額請求権が金銭債権化へ」

2020年1月28日

今般の民法改正において、「遺留分減殺請求権」が「遺留分侵害額請求権」となり、令和元年7月1日から施行されております。この改正により続きはこちら2020年1月18日

相続税は相続人等が相続又は遺贈によって財産を取得することによって課税される税金です。よって、短期間のうちに2回以上にわたって相続があった場合には、同一の財産について2回以上の相続税が課税されることとなります。続きはこちら2019年11月8日

贈与税を納めなくてはならない者を、贈与税の「納税義務者」といいます。贈与は、財産をあげた人(贈与者)と財産をもらった人(受贈者)のうち、贈与税の納税義務者は、誰になるのでしょう。続きはこちら2019年11月1日

仏具は、祭祀に使うものと同様に相続税の非課税財産となるといわれていますが、純金ともなると、値段も金(ゴールド)の価格変動によって変動しています。投機目的で購入することも考えられます。続きはこちら2019年10月28日

一般的な生前贈与の非課税限度額は、年間で110万円までとなっています。しかし障害のある家族への贈与では、よりメリットのある贈与の方法があります。続きはこちら2019年10月17日

相続税申告書を作成するために行う作業、調査などほとんどのことは屋内、事務所内で行われています。しかしながら…続きはこちら2019年10月9日

相続税の納税義務があるかどうかの判断にあたっても、実際に相続税の計算をするにあたっても、まずは被相続人の財産をすべて把握することが必要です。しかし…続きはこちら2019年7月26日

相続などにより財産を取得した人が、その被相続人の死亡の日からさかのぼって3年以内に、被相続人から財産を贈与されていた場合には、その贈与財産の価額を…続きはこちら2019年7月26日

財産評価通達の改正に伴い、平成30年1月1日以後に開始した相続、遺贈又は贈与により取得した財産の評価については…続きはこちら2019年7月17日

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供されていた家屋及びその敷地の用に供されていた土地等を譲渡した場合には、一定の要件に当てはまるときは…続きはこちら2019年7月10日

弊所では、相続税の申告をする際に、被相続人の預貯金通帳を過去に遡って確認させていただくのですが、相続人の方が被相続人の預貯金を引出しているケースが多々あります…続きはこちら2019年6月17日

相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し財産を贈与した場合において選択できる贈与税の制度です。一定の要件に…続きはこちら2019年6月11日

借入金で賃貸不動産の購入や建築などする相続税の節税対策の相談を弊所でも受けることがありますが、相談を受けた時は、節税の仕組みとリスクをお客様に十分にご説明をさせていただいて…続きはこちら2019年5月21日

遺産の中に価値の大きな不動産がある場合などは、遺産分割の際に代償分割と換価分割のどちらにすべきかという話し合いはよくされるケースですが、今回は、それぞれの場合の税務上の取扱いについて…続きはこちら2019年2月21日

今回の民法の改正で創設された「配偶者居住権」は、被相続人が亡くなった後に、高齢の配偶者が住み慣れた居住環境で生活を維持するための居住権の確保と、その後の生活資金のある程度の確保を目的とし…続きはこちら2019年2月14日

この制度は、相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を譲渡し、一定の要件を満たすときは…続きはこちら2019年2月6日

貸付事業用宅地等の特例は、特定居住用宅地等の特例の次に適用件数が多いものですが、平成30年度改正により、相続開始前3年以内に…続きはこちら2019年1月22日

正味遺産額(※1)-基礎控除額(※2)=課税遺産総額 この課税遺産総額を基に相続税を計算します(ここでは税額計算の詳細は省きます)。…続きはこちら2019年1月17日

近年の法改正に伴う相続税の納税対象者の増加により、様々な手続きに戸惑う人も増えてきています。相続人が困らないように、生前に対策を立てておくことをお勧めします…続きはこちら![]() 小規模宅地等の特例 ~特定居住用宅地等の「家なし親族」の要件の改正~

小規模宅地等の特例 ~特定居住用宅地等の「家なし親族」の要件の改正~

2019年1月7日

平成30年12月14日に公表されました、「平成31年度税制改正大綱」では、平成30年度に改正されました特定居住用宅地等及び貸付事業用宅地等に引き続き、特定事業用宅地等に係る小規模宅地等の特例が見直されることになりました。…続きはこちら2018年12月26日

先週12月14日、自民党および公明党より、平成31年度税制改正大綱が公表されました。この先、12月下旬に閣議決定され、来年1月には国会に改正法案が提出される流れと…続きはこちら2018年11月01日

相続税の生前対策として最も多くの方に利用されている手段は、「毎年110万円以下の金銭を子や孫に贈与する」という方法でしょう。…続きはこちら![]() もう一つの小規模宅地特例の改正 — 貸付事業用宅地の要件も厳格に —

もう一つの小規模宅地特例の改正 — 貸付事業用宅地の要件も厳格に —

2018年9月26日

今年4月より適用が開始されている平成30年税制改正事項のうち、小規模宅地等の特例に関して、被相続人が居住していた宅地(特定居住用宅地)に対する要件が厳格化されたことについては…続きはこちら2018年7月26日

相続税に特有の税額控除として「相次相続控除」という制度があります(「そうじ」と読みます)。「相次ぐ(あいつぐ)」という言葉を使っているので推測いただけるかと思いますが…続きはこちら2018年7月23日

障害のある方が納税者となる場合、税目ごとに様々な特例があります。例えば所得税では、基礎控除(38万円)の他に障害者控除として27万円または40万円を所得金額より控除することができます。…続きはこちら2018年7月4日

相続税は、被相続人の「一親等の血族」と「配偶者」以外の人が相続や、遺贈によって財産をもらうことになったとき、相続税が加算されるということをご存知でしょうか。…続きはこちら2018年6月11日

相続税の申告書は、被相続人(お亡くなりになった方)の住所地を所轄する税務署長に提出します。しかし、贈与税の申告書は… 続きはこちら2018年05月30日

遺産分割協議において、相続人同士が、不動産を共有名義で取得するケースは、後々のトラブルの原因となり得るためあまり多くはないのですが… 続きはこちら![]() 固定資産税がかからない土地、家屋は相続税申告のときどうなるのか

固定資産税がかからない土地、家屋は相続税申告のときどうなるのか

2018年05月17日

相続税の申告をする際、非相続人の所有していた不動産のなかに固定資産税のかからない土地、家屋があった場合はどのようにするのでしょうか… 続きはこちら2018年03月30日

不幸にも交通事故が原因で身内を亡くしてしまった方から、「加害者から受け取る損害賠償金は相続税の対象となるのでしょうか? 」と尋ねられることがあります。… 続きはこちら![]() 相続税の非課税財産 — 非課税財産から考える相続税の生前対策 —

相続税の非課税財産 — 非課税財産から考える相続税の生前対策 —

2018年01月16日

相続財産には相続税がかからない非課税財産があります。相続税法には次のものが… 続きはこちら![]() 平成30年度税制改正大綱 — 小規模宅地特例適用の厳格化 —

平成30年度税制改正大綱 — 小規模宅地特例適用の厳格化 —

2018年01月12日

昨年12月14日に公表された平成30年度税制改正大綱は同22日に閣議決定されました。昨年度に引き続き所得税にかかる改正が目立つ内容となっており、主だったところでは… 続きはこちら2017年12月12日

相続税は、具体的にどのように計算するのかを簡単にご紹介します。1. 「基礎控除額」の計算方法… 続きはこちら2017年12月25日

私どもが取扱う相続税の申告案件は、弁護士法人名古屋総合法律事務所が併設されていることもあり、未分割で申告しその後分割協議が整い修正申告する案件や、遺留分の減殺請求後遺留分が確定し期限後申告をする案件などが多く… 続きはこちら![]() 相続税の更正の請求 「配偶者に対する相続税額の軽減」及び「小規模宅地等についての課税価格の計算の特例」の適用をする場合

相続税の更正の請求 「配偶者に対する相続税額の軽減」及び「小規模宅地等についての課税価格の計算の特例」の適用をする場合

2017年12月13日

申告期限までに遺産分割が成立しない場合でも、相続人の方は、法定相続分に応じて遺産を取得したとして、相続税の申告書を提出し、納税する義務があります。… 続きはこちら2017年12月12日

相続税の計算方法がよくわからないという声がよく聞かれます。かく言う私も税務の仕事に携わってはいるものの、最初に相続税の申告に関わった時は、どうしてこのような計算をするのかと疑問に思いました… 続きはこちら2017年12月08日

相続税の申告をされた方の中には、「納めた相続税が払いすぎではないか、もう一度見直してほしい」とお考えの方もいらっしゃるかと思います。いわゆる、「還付申告」という言葉が世間一般的には使われているようですが、このような場合には、正式には… 続きはこちら2017年11月20日

昨年12月に公表された平成29年度税制改正大綱に盛り込まれ、改正が検討されていたいわゆる「広大地」にかかる評価方法について、今年10月5日、新たな財産評価基本通達が公表され、その内容が明らかになりました… 続きはこちら2017年11月10日

相談者や知人からよく尋ねられる質問に、「どういう税理士さんに相続税申告を依頼したらいいと思いますか?」という質問があります。私は、「『相続税に強い事務所』で、かつ… 続きはこちら2017年9月19日

終身保険を活用した相続税対策はご存知の方も多く、節税効果としては、相続財産より保険料を支払うことにより相続財産を圧縮することができること、相続人が受取る死亡保険金の額から一定の非課税金額を控除することができることなどがあります。また、死亡保険金は受取人の固有財産であり遺産分割協議の対象とはならないため、確実に財産を渡したい人に財産を残すことができますし、相続発生後早期に保険金を… 続きはこちら2017年8月30日

相続人が複数いるケースで、亡くなった方が遺言書により遺産の分け方を指定しなかった場合、相続人間で遺産の分け方を話し合いで決める必要があります。これを遺産分割協議と言い、この結果をまとめた書面を遺産分割協議書と言います。遺産分割協議は財産ごと個別に行うこともできますが、通常は1通の書面の上で全ての遺産につきその分割方法を記載します。いずれの場合も、相続人全員の合意が必要となり… 続きはこちら2017年8月17日

前回のブログで、相続税を計算する上で未納となっている税金をどのように取り扱うかについてご説明いたしましたが、今回は社会保険(年金、健康保険、介護保険)に関連する事項で相続税計算の中で検討を要する点につき、その取扱いを整理したいと思います。ご説明の中心は、被相続人が亡くなった後に入金(還付)される金銭の相続税計算上の取り扱いになります。… 続きはこちら2017年7月11日

何らかの税金の納税をしなければならない状況で人がお亡くなりになることは珍しいことではありません。むしろ実務上多く見受けられます。納税義務はその納税義務者が亡くなると消滅する・・・ということは残念ながらなく、債務として相続人に引き継がれます。申告が必要となる税金については申告書の提出から相続人に求められます。… 続きはこちら2017年5月10日

借地権の定義は、法人税法、所得税法、相続税法により差異がありますが、相続税法の「借地権」とは、借地借家法からの借用概念によっており、「建物の所有を目的とする地上権又は土地の賃借権」をいいます。私どもでは、借地権の評価をする際には、必ず賃貸借契約書の確認をさせていただき … 続きはこちら![]() 相続税の申告期限は、被相続人の死亡を知った日の翌日から10か月目の日

相続税の申告期限は、被相続人の死亡を知った日の翌日から10か月目の日

2017年4月26日

相続税の申告書は、相続開始を知った日の翌日から10か月以内に提出しなければならないと規定されています。多くの人は、まだ10か月も先のことなら、少しゆっくりして、落ち着いてから財産整理を考えればいいか・・・と思うことでしょう … 続きはこちら2017年4月7日

弊社では、様々な相談に対応できるよう、フリーダイヤルの電話相談窓口を設置しています。ある日、その電話に相続の相談があり、事務員である私が対応させていただきました。ご相談に乗った後、その方が「税理士さんに相談するとして、どのように税理士さんを選べば良いでしょうか?」と質問されました … 続きはこちら2017年3月29日

平成29年度税制改正法案ですが、証人喚問などで国会が混乱する中、今週3月27日に参議院で可決成立しました。相続税・贈与税関連では目立つ改正はありませんでしたが、国内居住要件の変更による課税の強化や事業承継税制の要件緩和など注視すべき改正事項も盛り込まれています … 続きはこちら2017年2月16日

相続税対策として不動産への投資がよく行われています。これは一般に不動産の評価額が実際の取引価額より低く評価されるからです。この不動産を貸地・貸家とすれば更に評価額が下がり、相続税対策として有効な手段となります … 続きはこちら2017年2月14日

相続人の方が相続により取得した資産を譲渡するケースは多いと思いますが、その場合の譲渡所得課税はどのようになるのでしょうか。所得税法33条1項には、「譲渡所得とは、資産の譲渡による所得をいう。」と … 続きはこちら2017年1月6日

相続により取得した不動産や株式を保有せずに売却する場合、忘れてはならないものが譲渡所得税です。譲渡所得税は、自己の所有物を他人に譲渡した際の売却代金がその物を取得した際に要した費用(取得費)を上回る場合に課される税金で、言わば値上り益への課税です。これは … 続きはこちら2016年12月19日

12月8日、例年より早く平成29年度税制改正大綱が与党より公表されました。今月中に閣議決定され、来年3月に法案が成立する見込みです… 続きはこちら2016年10月06日

相続税の生前対策には様々な方法がありますが、子がマイホームを取得する際に親がその資金の一部を非課税の範囲内で子に贈与する、ということは大変ポピュラーな方策として以前からよく行われておりました… 続きはこちら2016年09月13日

弊法人では、相続税の申告をさせていただく時に、相続人の方々の了解をいただきお亡くなりになられた方及び相続人の方々の通帳を過去3年分拝見させていただきます… 続きはこちら2016年07月25日

今月1日、国税庁より平成28年分の路線価が公表されました。報道によると、47都市中… 続きはこちら![]() 相続税の小規模宅地等の特例 二世帯住宅の場合の同居親族とは?

相続税の小規模宅地等の特例 二世帯住宅の場合の同居親族とは?

2016年07月13日

特定居住用宅地等の小規模宅地等の特例の適用要件の一つに、被相続人の居住の用に供されていた宅地等を同居親族が取得した場合というものがあります… 続きはこちら2016年06月30日

税金の申告および納付には必ず期限があります。相続税の場合、「被相続人が死亡したことを知った日の翌日から10か月以内に行う」とされています… 続きはこちら![]() 相続税の小規模宅地等の特例 老人ホームに入所している場合の適用関係

相続税の小規模宅地等の特例 老人ホームに入所している場合の適用関係

2016年05月18日

相続税が軽減される措置として有名なものに小規模宅地等の特例が挙げられます。特例の対象として選択する宅地等の全てが、特定事業用等宅地等及び特定居住用宅地等である場合(貸付事業用宅地等を選択しない場合)には、それぞれ適用対象面積まで適用可能となるため最大730㎡まで適用できます.. 続きはこちら2016年03月23日

既に多くの方がご存じかと思いますが、「相続税申告が必要になるか、ならないか」について大きな判断基準となる基礎控除の金額が、昨年1月1日より大幅に引き下げられています… 続きはこちら![]() 相続財産に対するマイホーム特例の適用 - 平成28年度税制改正

相続財産に対するマイホーム特例の適用 - 平成28年度税制改正

2016年02月22日

昨年12月に大綱が公表された平成28年度税制改正については、その後国税にかかる改正法案が本年2月5日に、地方税にかかる改正法案が同月9日にそれぞれ閣議決定され国会に提出されました… 続きはこちら2016年2月2日

相続税対策として贈与税の基礎控除額(110万円)の範囲内で財産を親族に毎年贈与されているという方は多くいらっしゃると思います。特に相続開始まで年数がある場合には有効な対策となり得ます…続きはこちら2015年12月17日

消費税の軽減税率適用の線引きや財源を巡る議論が長引く中、ようやく平成28年度税制改正大綱が自民・公明両党により決定され、昨日12月16日公表され… 続きはこちら2015年11月27日

いよいよ全ての国民に対して通知が開始されたことにより、先月より新聞、テレビ等でも目にする機会の増えたマイナンバー。… 続きはこちら2015年04月20日

近年、国外財産の保有が増加する傾向にあります。この様な中で課税の適正化を図るため、平成24年度税制改正において国外財産調書の提出が義務… 続きはこちら2015年01月30日

昨年末に税制改正大綱が公表され、先日閣議決定もなされました。なお、現在の衆議院・参議院は、与党が議席の過半数を確保しているため、税制改…続きはこちら2015年01月26日

平成26年12月に、平成25年中の申告事績の概要が公表されました。名古屋国税局管内では、相続税申告書の提出に係る被相続人数が年間8千人程度おられます。平成27年…続きはこちら2014年12月15日

、名古屋国税局より「平成25事務年度における相続税の調査の状況について」が公表されました。これによると、相続税の調査実績は下記のとおりです。・実地調査件数1,94…続きはこちら2014年11月26日

来年から相続税の税制が大きく変わります。この改正は地主・経営者といった方だけでなく、一般の方々にも影響を及ぼすと言われております。「税金なんて難しい…」といって何も対策をされなければ、きちんと節税対策をした場合に比べ、多額の税金を…続きはこちら2014年10月16日

相続税対策の1つとして、アパート・マンションなどの居住用不動産を建築することがあります。 今回は、その節税の理由を説明させていただくことを割愛し、消費税についてご説明させていただきます。… 続きはこちら2014年07月09日

お墓の場所は、「お墓参り」をすることもあり、なかなか安易に決めることはできません。しかしながら、都合の良い場所に墓地があるとは限りません。お墓の購入を検討しても、なかなか意志を固めるまでに時間がかかりそうですよね。ところで、この墓地・墓石は、相続税法… 続きはこちら2014年05月14日

親族の方がお亡くなりになり数カ月すると、「相続についてのお尋ね」が税務署から送られてくることがあります。このお尋ねは、相続税の申告書を提出する必要がないと予想される相続人の方がその申告の要否を伝えるために、税務署に提出… 続きはこちら2014年04月08日

国土交通省より3月18日に2014年の公示地価が発表されました。 東京、大阪、名古屋の三大都市圏の平均地価が、住宅地・商業地ともに、6年ぶりに上昇しました。JR名古屋駅前の地価は前年比12%増となり、全国の商業地のなかで上昇率が1位となりました。これは… 続きはこちら2014年03月24日

この度の税制改正大綱のうち、相続税・贈与税に関係する主なものは、こちらです。 【所得税に関連する税制改正】 ・相続財産に係る譲渡所得の課税の特例の見直し、【相続税制に関連する税制改正… 続きはこちら2014年03月14日

「相続税がかかるほど、財産は残っていないだろう…。」、「小規模宅地等の特例と配偶者の税額軽減の特例を適用すれば相続税はかからないから、申告をする必要はないよね。」、「遺産分割の話し合いがまとまらないから、相続税の申告はできない…。」 相続税の申告について、このような認識をお持ちの方が多く見られます。しかし… 続きはこちら2014年01月16日

平成25年度税制改正により、平成27年から相続税の基礎控除が縮小されることが決定しました。それゆえ、今後は相続税の納税負担が増加する… 続きはこちら2013年12月02日

11月20日、国税庁から平成24年7月~平成25年6月の相続税の調査状況が公表されました。(国税庁 「平成24事務年度における相続税の調査… 続きはこちら![]() ~贈与税の税率構造の見直し(平成25年度税制改正)~ 相続税対策・相続税申告専門の税理士ブログ

~贈与税の税率構造の見直し(平成25年度税制改正)~ 相続税対策・相続税申告専門の税理士ブログ

2013年11月25日

こんにちは。 前回のブログで、平成25年度税制改正において相続税は増税になるとお伝えしました。 我が国の負債総額 1,000 兆円という現実から考え… 続きはこちら![]() ~基礎控除の縮小~ 相続税対策・相続税申告専門の税理士ブログ

~基礎控除の縮小~ 相続税対策・相続税申告専門の税理士ブログ

2013年11月18日

最近になってこの様な言葉を、新聞や雑誌でよく見かけるようになったと思います。その理由は、平成25年度税制改正で、平成27年から… 続きはこちら![]() ご挨拶 ~相続専門税理士法人 名古屋総合パートナーズ を設立致しました~

ご挨拶 ~相続専門税理士法人 名古屋総合パートナーズ を設立致しました~

2013年11月11日

相続は、人生において何度も経験するものではありません。それゆえ、相続を迎えた場合にどの様な手続が必要となるのかを正確に… 続きはこちら名古屋総合パートナーズはこれまで、相続税対策・相続税申告に関する様々なご依頼をいただき、ご依頼様とそのご家族に最適な解決を実現してきました。 ここでは、実際に扱って参りました事例の一部をご紹介いたします。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。ご了承下さい。

ほとんどの人が人生に一度は経験する「相続」。

ほとんどの人が人生に一度は経験する「相続」。

誰もが円満な相続の実現を望んでいらっしゃる事と思います。

しかし、相続は人生で何度も経験するものではないため、ほとんどの方にとって初めての経験になるはずです。

故に、相続に関する知識や準備が不足し、トラブルになるケースも多く見られます。

そして、相続は突然にやってきます。

相続が起きてから行う手続きは多様なうえ、期限が設けられているものも多く、大切なご家族がご逝去された後の悲しみも癒えないうちに、これらの手続きを法律に沿ってスケジュール通り進めることは、ご遺族に対し大きな負担を強いることと思います。

「いざその時」になって慌てないように、少しでも相続についての知識を得ておきましょう。

そして、「相続について得た知識」を活かして、しっかりと事前対策を講じましょう!

「相続」への事前対策は、残された方がもめることなく、安心して相続を進めるにあたり、とても重要なことなのです。早すぎることはありません、今からしっかりと対策を!

税理士法人名古屋総合パートナーズは、2013年11月に名古屋総合リーガルグループの相続税専門の税理士事務所として設立いたしました。

「なぜ法律事務所が相続税専門の税理士法人を設立したの?」と不思議に思われる方もいらっしゃることでしょう。

グループの中核組織である弁護士法人名古屋総合法律事務所は、名古屋の地で30年余り、相続に関するあらゆるご相談をお受けし、数多くの相続紛争を解決して参りました。

グループの中核組織である弁護士法人名古屋総合法律事務所は、名古屋の地で30年余り、相続に関するあらゆるご相談をお受けし、数多くの相続紛争を解決して参りました。

その中で、「行きすぎた節税対策」が生む「遺産分割トラブル」や「事業承継への支障」を目の当たりにするたびに、大変残念で理不尽な思いを抱いて参りました。

相続財産を守るための相続税対策が、無用な遺産分割トラブルを生み、結果的に「財産を守ることも、文化や伝統の継承といった絆のリレーも成し得ない」と言うのでは、対策をする意味がありません。

その経験から、行き過ぎた節税対策に偏ることなく、遺産分割から相続税申告、遺産分割後の資産の有効活用まで視野に入れた「適切な相続税対策」の重要性を強く感じ、その実現のために税理士法人名古屋総合パートナーズを設立した次第です。

名古屋総合リーガルグループの税理士、相続に強い弁護士、司法書士、相続アドバイザーなどの専門家が徹底的に知恵を出し合うことで、「目先の税金の節約」という近視眼的な観点ではなく、

「相続時のトラブルを予防し」

「払い過ぎることのない適切な相続税の納付を行い」

「受け継いだ財産の所有権を保全し、資産を有効活用する」

という、税制・法律・手続きの3つの観点からご依頼者にとって最も望ましい相続税対策をコンサルティングすることで、節税対策、遺産分割、相続税申告、その後の手続きや不動産の有効利用までを視野に入れた総合的で法的安定性の高い解決策をご提供いたします!

「相続への対策」は、税理士法人名古屋総合パートナーズへ、どうぞ安心してお任せください!

税務調査とは、申告した相続税の内容に間違いがないかを、税務署の職員が実際に話をしたり通帳を見たりして調査をすることです。

相続税法58条には、「市町村長その他戸籍に関する事務をつかさどる者は、死亡又は失踪に関する届出書を受理したときは、当該届出書に記載された事項を、当該届出書を受理した日の属する翌月末日までにその事務所の所在地の所轄税務署長に通知しなければならない。」と規定されています。

この規定に基づいて、市町村長が税務署長に通知書(以下、「58条通知書」といいます。)を送付してきます。

このようにして、税務署は被相続人を100%に近い割合で把握できます。

58条通知書から死亡者を把握するのですが、実はこの58条通知書には被相続人の所有している土地明細が記載してあると聞いたことがあります。

↓

税務署は、蓄積してある資料情報を基に申告が必要と認められる人に申告書を送付します。税務署には、様々な資料情報が蓄積されています。例えば、「金」や「割引債」の取引情報もその一つです。

↓

税務署から申告案内を受け取った納税者は、申告書を作成して税務署に提出します。

↓

申告書を受理後、内容の検討(申告審理と言っているようです。)をします。

まず、資料情報、過去の職業、所得の申告状況等から申告が過少と認められる者を抽出し、預貯金等の取引状況の照会を行います。

次に、預貯金等の照会の回答(入出金状況、家族名義預金の状況等)から、不正が見込まれる者を調査対象に選定しているようです。

※預貯金照会は最長で過去7年間に遡るらしいです。

調査対象者を選定後、各種資料情報、預金取引照会回答等を更に精査して、調査項目の特定を行います。必要と認められれば、不足している預金取引の照会を行います。

預金照会の回答から、新たな取引銀行が把握されることもあるからです。

ここまでで、ほぼ調査の70%は終了していると考えられます。そして、納税者に国税通則法に基づいて調査着手の連絡を行い、日程の予約を入れ、いざ調査となります。

調査の初日、被相続人について詳しく聞き取りを行います。

実は、この雑談の中から調査官はヒントを探します。

例えば、絵画が趣味であれば絵画が計上されているかどうか、ゴルフが趣味であればゴルフ会員権が計上されているかどうかなどです。具体的な聞き取り事項は次の通りです。

(1)本籍地、出身地、住所移転状況等(申告されていない不動産、取引銀行等の把握)

(2)職歴等

(1)趣味嗜好(書画骨董、貴金属等の所有状況)

(2)習性(日記帳等 → 財産の管理状況の把握)

(3)交友関係(メモ、香典帳 → 銀行取引等の把握)

(1)死亡原因 → 急死か長期間の闘病 → 相続対策の有無

(2)医療費の支払状況、支払資金等 → 申告されていない取引銀行等の把握

(3)入院時、死亡時の財産管理者 → 直前の現金出金及び相続対策の確認

(1)相続人、経理担当者等の財産管理への関与の程度、期間等(メモ、日誌等)

(2)財産の管理運用の状況(蓄財傾向、記録等)

(3)財産の保管の状況(証書等の保管場所、貸金庫の利用、保護預り等)

(4)取引銀行、取引証券会社等(金融機関名、外交員の氏名)

(1)相続人及び家族等(続柄、年齢、職業、役職、所得の状況等)

(2)生前の財産の受贈者(受贈財産、時期等) → 家族名義の所有者の把握等

(1)形見分け(日時、場所、参加者、配分品等)

(2)遺言書(作成時期、立会人及びその内容等)

(3)遺産分割協議の状況

A 協議成立までの状況(協議の時期、出席者、主張及びその主張内容等)

B 相続財産の把握及び確認の方法(原始記録、メモ等)

ここまで微細に聞き取りをするかは調査官(資質)によりますが、雑談が終わった後に調査に入ります。

準備調査時に把握している事項に対する端緒の把握を行います。

居宅の中を確認しながら、仏壇の中まで確認することもあります。

当然、任意調査ですから拒否することもできますが、心証が悪くなります。

やましい事がなければ堂々と見せたほうが良いと思われます。

名義預金

相続税の税務調査は、主に被相続人が遺した全ての財産が申告書上網羅されているかという観点で実施されます。

その中で最も頻繁に指摘されている事項は、家族の名義預金です。

名義預金とは、被相続人が家族等の名義で開設した銀行の預金口座に自己の資金を預け入れていた場合の預金のことを言います。これは単に家族等に自己の資金を預けていただけであり、実質的には亡くなった人(被相続人)の財産となります。

名義預金についてはよく、「夫が子供に以前あげたものだ」と主張される方もいらっしゃいますが、子供の側にもらったという意識がなく、通帳や印鑑の管理が親のままであったとすると、調査官からは名義預金という指摘を受け相続財産とされてしまいます。

手許現金

名義預金の他、手許現金に対する指摘も多くあります。

お亡くなりになると口座が凍結されてしまい、葬儀費用などが払えなくなるのでその前に、という理由から、預金をある程度引き出して手許に置いておかれる方がいらっしゃいます。その現金はやはりお亡くなりになった方の財産ですので、その現金を手許現金として相続財産に計上しなければなりません。

調査官は被相続人の預金口座の取引の中で、死亡日直前の出金をチェックしますので、多額の出金は必ず指摘を受けます。

また、死亡日直前の出金だけでなく、相当前の預金の多額の出金については、使途を追求されると思って下さい。

東海エリアの相続税の調査実績は名古屋国税局より毎年公表されております。最新のデータ(「平成30事務年度における相続税の調査の状況について」)は次のとおりです。

| 平成29事務年度 | 平成30事務年度 | 対前事務年度比 | |||

|---|---|---|---|---|---|

| ① | 実地調査件数 | 1,895件 | 1,924件 | 101.5% | |

| ② | 申告漏れ等の非違件数 | 1,636件 | 1,685件 | 103.0% | |

| ③ | 非違割合(②/①) | 86.3% | 87.6% | ▲1.3ポイント | |

| ④ | 重加算税賦課件数 | 336件 | 326件 | 97.0% | |

| ⑤ | 重加算税賦課割合(④/②) | 20.5% | 19.3% | ▼1.2ポイント | |

| ⑥ | 申告漏れ課税価格(※) | 646億円 | 538億円 | 83.3% | |

| ⑦ | ⑥のうち重加算税賦課対象 | 134億円 | 125億円 | 93.3% | |

| ⑧ | 追徴税額 | 本税 | 155億円 | 86億円 | 55.5% |

| ⑨ | 加算税 | 25億円 | 16億円 | 63.7% | |

| ⑩ | 合計 | 180億円 | 102億円 | 56.6% | |

| ⑪ | 実地調査

1件あたり |

申告漏れ徴税価格

(⑥/①)(※) |

3,409万円 | 2,798万円 | 82.1% |

| ⑫ | 追徴税額

(⑩/①) |

950万円 | 530 万円 | 55.8% | |

これによると、税務調査を受けた方のうち8割5分以上が申告漏れの指摘を受け、そのうちの約20%が重加算税(財産を隠ぺいまたは事実を仮装した場合に課される附帯税)の対象となっています。

また、申告漏れを指摘された相続財産の金額の内訳は、次のとおりとなっています。

ここから、実際に調査で指摘を受けるのは現預金が圧倒的に多いことが分かります。これは先に述べたいわゆる「名義預金」や「手許現金」などの申告漏れが多い結果と想定されます。

ところで、贈与税に関する調査実績も同様に公表されております。

| 平成29事務年度 | 平成30事務年度 | 対前事務年度比 | |||

|---|---|---|---|---|---|

| ① | 実地調査件数 | 720件 | 835件 | 116.0% | |

| ② | 申告漏れ等の非違件数 | 694件 | 811件 | 116.9% | |

| ③ | 申告漏れ課税価格 | 33億円 | 40億円 | 121.5% | |

| ④ | 追徴税額 | 919百万円 | 1,288百万円 | 140.1% | |

| ⑤ | 実地調査

1件あたり |

申告漏れ徴税価格

(③/①)(※) |

461万円 | 482万円 | 104.7% |

| ⑥ | 追徴税額

(④/①) |

128万円 | 154万円 | 120.8% | |

上表に示されているとおり、調査件数自体は前年に比べやや減少傾向にあります。これは、単純に調査が緩くなっていることの結果ではありません。国税庁は、税務調査を適切に実施する一方で、納税者の自発的な適正申告を促すために、実地調査以外の方法を活用しています。具体的には、次のような方法が行われます。

国税庁はこれらの方法を効果的かつ効率的に活用し、自発的な適正申告を確保するための取組みを積極的に行っています。したがって、実地調査件数は減少傾向にあるものの、適正申告を確保するための取り組みは実施されています。

税務調査対応につきましては、弊法人といたしましても、実地調査の立会いだけではなく、税務署からのお尋ねや来署依頼に対し適切に対処し、納税者の皆様のご不安の払拭に努めてまいります。

相続税の調査が入ったことをきっかけに弊法人にご相談に来られた方の事例をご紹介します。

被相続人 父

相続人 母・長男・次男

現金・預貯金……母

有価証券……次男

貸地……長男

自宅の土地・建物……母

その他……母

初めてお電話をいただいたのはご長男の方でした。税務署から税務調査の連絡が入り、お母さまが調査にお一人で立ち会われたのですが、精神的に負担がかかり夜も眠れないとの事で、ご長男の方が大変心配されておられました。

当初相続に関する手続等はお母さまが中心となって進めておられましたので、税務署から「相続税についてのお尋ね」が届いたときも相続税の申告は不要という事で、書類に必要事項を記入して提出し、相続税の申告はされていませんでした。

調査官からの主な指摘事項は以下の通りです。

被相続人の通帳を拝見させていただくと、お亡くなりになられる前に相続人の方が入院費用やお葬式の費用の準備のため、高額な金額を引き出されている場合が多々見受けられます。引き出された現金が亡くなるまでに費消されていなければ、亡くなられた時点で現金として計上しなければいけません。お母さまには説明してご納得いただきました。

通帳を確認させていただきましたところ、一部が相続人の方の預金通帳に入金されておりました。贈与に該当しますと、贈与税の期限後申告、相続開始前3年以内の相続人に対する贈与として相続財産に加算という事になります。贈与税の期限後申告の場合には、本税の他に延滞税及び無申告加算税の納付が必要になります。贈与に該当しなければ、預け金等として相続財産に加算という事になります。

相続税の税務調査において最も指摘事項が多い項目のひとつに家族名義預金があります。不正財産として重加算税の対象となる財産の内訳においても、現金・家族名義預金で大半を占めています。

平成23年度の税制改正で配偶者の税額軽減については当初申告要件が廃止されましたので、期限後申告書を提出する場合にも適用することが出来ます。したがって、事例の方の場合も、配偶者の税額軽減の適用により、追加の相続税額はそんなに心配するほどの金額ではないことを、金額をご提示して安心していただきました。

しかし、ここで注意しなければいけないのは、隠ぺい・仮装行為に基づき相続税の申告書を提出した場合、または提出しなかった場合には、配偶者の税額軽減が適用できないという事です。税務調査においては、正しい税務・法律の知識に基づき誠実な対応をすることが、結果として納税者の方も納得する結果を得られるのではないでしょうか。

上記事例のお母さまの場合も、調査官に約5時間にわたり質問を受け、ご自身が罪を犯したような気持になったとの事でした。税務調査はお一人で対応するには心細いものだと思います。是非、専門家にご相談ください。

(本コンテンツは、税理士法人名古屋総合パートナーズの顧問(アドバイザー)のセミナー講演の資料を引用する承諾を得て掲載させていただいたものです。)

相続税申告書を提出し、納税も行なった後で、「相続税を払い過ぎたことに気付いた」という声をお聞きすることがあります。単なる計算違いのケースもありますが、財産評価についての知識・情報不足に起因する過払いのケースをお伺いすることも多いです。

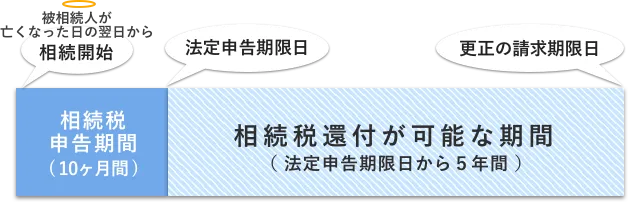

相続税を申告・納付した後であっても、所定の手続きを行なえば、再計算の上、過大に納付した相続税の還付を請求することができます。これを更正の請求と言います。

具体的には、相続税申告期限(被相続人が亡くなった日の翌日から10ヵ月以内)から5年以内に、所定の様式(更正の請求書)を、過払い分の税額についての計算書を添付のうえ、管轄の税務署に提出することになります。

実務上、相続税を過大に納付してしまう原因として、土地の評価によるものを多く耳にします。

土地は、その形状や周囲の状況等に応じ評価額を決定します。不整形地、がけ地、間口狭小など評価するにあたり検討すべき項目も多いうえ、特に平成29年までの相続については「広大地」の評価という適切に評価することが極めて難しいケースも多々ありました。

土地は、ポイントをひとつ外しただけで相続税計算に多大な影響を及ぼし得る財産です。

広大地とは、読んで字の如く「広くて大きな土地」であり、旧通達では「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で...開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」と定義されていました。

宅地としてはかなり広い土地を有効に活用するためには、一定の開発を行い区切りされた分譲用地に転換するなどの手間や負担が生ずることが想定されるため、相続税を計算する際の評価額が相当程度減額されることになっていました。その減額幅は最大65%とかなり大きく、適用できるか否かで相続税額に与えるインパクトの大きい評価方法でした。

税制改正により、このような土地の評価は、平成30年以降、「地積規模の大きな宅地」として評価方法が見直され、多くの土地に適用できるようになった一方で、減額幅が小さくなりました。

納税者自身で計算し申告する場合だけでなく、税理士に相続税の計算と申告を依頼した場合であっても、税理士が土地の現地確認や詳細な調査・検討を行なわず、評価減につながる要因を見落とすといったことは残念ながら起こり得ます。結果としてこれが相続税の過大納付を引き起こしています。

土地は、見方によって様々な方法で評価を下げることが可能です。土地が相続財産の中で大きなウェイトを占めるケースは多く、当然相続税額に与える影響も大きくなります。

実際のところ、その土地の特殊要因を見つけ、財産としての評価を下げるマイナス要因として税務署を納得させられるか否かは、税理士の力量に委ねられています。

仮に相続税申告書を提出してしまった後であっても、上述のとおり申告期限後5年以内であれば、納めた相続税の見直しを行うことにより「税金が戻ってくる」可能性があります。

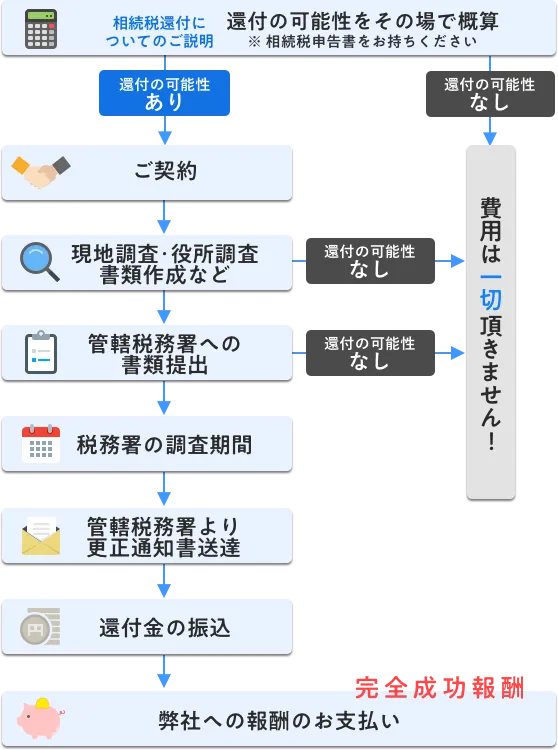

名古屋総合パートナーズでは、お客様のご要望に応じて「相続税還付手続きプラン」をご用意しております。

名古屋総合パートナーズでは、相続税の実務を熟知した相続税専門税理士と土地評価の専門家である不動産鑑定士が「税」と「評価」の2つの視点から、徹底的に土地の評価を見直すことにより、納税者に一番有利な相続税評価額を算出することで、相続税の払い過ぎを指摘し、還付請求をいたします。

「相続税を払い過ぎたのではないか?」と不安がある方は、ぜひご相談ください。

実際に相続税の還付が成功した場合にのみ報酬を頂く「完全成功報酬型」のサービスプランです。実際に還付が行われた場合にのみ、費用が発生いたします。

成功報酬 還付金額の25%~35%

※別途、還付が成功しなかった場合であっても、交通費等の実費については頂いております。

※消費税は別途必要となります。

※詳細な費用について、詳しくはこちら

https://nagoya-sozokuzei.jp/fee/#plan-tetsuzuki

名古屋総合パートナーズでは相続税に関するプランを複数ご用意しております。

また、名古屋総合リーガルグループ全体では、遺産分割、遺留分、遺言、相続登記など相続に関する法的なご相談、手続きに関するご相談など、相続に関するあらゆるご相談に応じております。お気軽にご相談ください。

相続税は、亡くなった方が所有していた財産(遺産)の総額が一定の水準を超える場合に課せられる税金です。同じ国税である所得税や法人税のように一定期間に稼得した所得(言わば「儲け」)に対して課されるのではなく、相続に伴う人から人への「財の移転」に対して課される税金です。

亡くなった人(被相続人)に対して税金を課すことはできませんので、相続税は遺産を引き継いだ相続人に対して課されます。また相続人でなくとも、被相続人の残した遺言書により遺産を受け取ることになった人(受遺者)も同様に相続税が課されることになります。

相続税は固定資産税や個人住民税のように、行政機関が税額を決定して一方的に課して来るものではなく、納税義務者である相続人ないし受遺者が自主的に申告書を作成して提出し、そこで算出された税額を納付することとされています(申告納税方式と言います)。

そのため、相続人ないし受遺者に相続税申告という手続きが求められます。

相続税申告書の作成方法について詳しくはこちら。

ただし、財産を受け取った相続人全てに相続税の申告納付義務が生じる訳ではありません。相続税計算の中で「基礎控除」という財産の総額から引くことができる金額が決められており、これが言わば相続税の非課税枠となっています。すなわち、遺産の総額がこの金額を上回らないのであれば、相続税申告をする必要はないということになります。

現在、基礎控除額は、3,000万円に相続人1人あたり600万円を加えた金額と定められています。例えば夫が亡くなり相続人が子供2人と妻であるケースでは、基礎控除額が4,800万円となりますので、夫の遺産総額がこの金額を超えない限り、相続税の申告書を作成し提出する必要はありません。

ただ、配偶者に対する相続税の軽減措置や小規模宅地等の評価減など、特例の適用を受ける場合には、申告することが前提となります。したがって、これらの規定を適用した結果として仮に「相続税額がゼロ」となる場合であっても、申告書の作成と提出は必要ということになります 。

相続税の計算方法について詳しくはこちら。

相続税申告書は被相続人が死亡した時の住所地を所轄する税務署に提出します。

また、相続税申告および納税の期限は、相続開始を知った日(通常は被相続人の死亡した日)の翌日から10ヶ月以内となります。

もし、この申告期限までに申告および納付ができなかった場合や、申告した遺産総額が実際より少なかった場合などは、相続税の他に加算税や延滞税を納めることになりますので注意する必要があります。

申告期限までに申告及び納付ができなかった場合のペナルティについて詳しくはこちら。

遺産の全てを把握することには時間を要します。また、相続税申告の他にも、不動産の移転登記や銀行口座の解約など、相続人が他に行わなければならないことは多くあります。10ヶ月という期間は長いようであっという間に過ぎてしまうものです。いざという時に慌てずに済むよう、相続税に関する情報の収集とその整理を早い段階から行っておくことが肝要となります。

相続税申告までの流れについて詳しくはこちら。

相続税の計算は独特で分かりにくい部分が多くあります。

ここでは相続税の計算の流れを、順を追って説明していこうと思います。

相続税の対象となるものは被相続人(亡くなった方)が残した財産全てです。株式や不動産などプラスの財産だけでなく借入金や未払金などのマイナスの財産も対象となります(プラスとマイナスが計算上相殺されます)。また、夫の稼いだ給与等を妻の名義の銀行口座に預けていた場合のその預金残高も相続税の対象と なります(いわゆる名義預金)。

この先の説明のため、2つの例を挙げておきます。

●Aさんが亡くなり相続開始。相続人は妻と子供3人。自宅は賃貸マンション。

<Aさん の遺産>

●Bさんが亡くなり相続開始。相続人は妻と子供2名。自宅は持ち家。

<Bさん の遺産>

亡くなった方が財産を残したからと言って全ての場合に相続税がかかる訳ではありません。相続税には基礎控除といういわば「非課税枠」が決められていて、この控除額を遺産総額が上回らない限り、相続税が課されることはありません。

この基礎控除額は、

3,000万円 + 600万円 × 法定相続人の数

で計算された金額です。

また、生命保険金(および死亡退職金)はみなし相続財産として相続税の対象とされるのですが、「500万円 × 法定相続人の数」までは相続税が非課税とされているため、これも別の非課税枠となっています。

ここで、上で挙げた2家族の相続税がどうなるか見ていきましょう。

<Aさんの場合>

遺産総額: 1,000万 + 1,500万 + 2,500万 = 5,000万円

(生命保険金(1,800万円)は、500万 × 4人 = 2,000万円 の非課税限度額以下であるため計算には含まれません。)

基礎控除額: 3000万 + 600万 × 4人 = 5,400万円

5,000万円 < 5,400万円

このように課税対象となる相続財産の総額が基礎控除額を上回らないため、Aさんの相続人に相続税はかかりません(申告する必要もありません)。

<Bさんの場合>

遺産総額: 3,500万 + 4,800万 + 1,200万 + 2,500万 + 800万 − 1,600万 = 11,200万円

(330m2以下の自宅の土地は、配偶者や同居の親族が引き継ぐ場合、評価額の8割を相続税の対象としないという制度があります(小規模宅地等の特例)。これを前提として土地の評価額は、6,000万 − (6,000万 × 80%) = 1,200万円となっています)。

基礎控除額: 3,000万 + 600万 × 3人 = 4,800万円

課税対象となる金額(課税遺産総額): 11,200万 − 4,800万 = 6,400万円

Bさんの相続人はこの6,400万円を基準として計算された相続税を申告し納付する必要があります。

相続人が納付しなければならない相続税額の計算ですが、少々複雑で特徴があります。ここでは申告納税が必要となったBさんのケースを例として具体的な計算をしてみたいと思います。

まず、課税遺産総額(6,400万円)を法定相続人の3人が民法の規定する法定相続分に従って相続したと仮定していったん按分します。

妻: 6,400万 × 1/2 = 3,200万円

長男: 6,400万 × 1/4 = 1,600万円

長女: 6,400万 × 1/4 = 1,600万円

次に下の速算表に各人の按分された財産額(課税価格)をそれぞれ当てはめ、それぞれの税額を算出します。

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

妻: 3,200万 × 20% − 200万 = 440万円

長男: 1,600万 × 15% − 50万 = 190万円

長女: 1,600万 × 15% − 50万 = 190万円

このように個々に算出された税額を合計したものが、Bさんの相続開始により発生する相続税の総額として、まず算出されます。

相続税の総額: 440万 + 190万 + 190万 = 820万円

次に各相続人がそれぞれ負担する(納付する)相続税額を算出します。

相続税は各相続人が実際に相続する財産額に大きさに応じて負担割合が決まります。よって、相続する財産の価額(課税価格)の比で按分し、相続人ごとの納付税額を算出します。

Bさんのケースで具体的に見ていきましょう。もし相続人の3人が法定相続分どおり遺産分割を行うこととなった場合、各人の納付税額は次のようになります。

妻: 820万 × 1/2 = 410万円 → 配偶者軽減により0円

長男: 820万 × 1/4 = 205万円

長女: 820万 × 1/4 = 205万円

配偶者は法定相続分もしくは1億6,000万円のいずれか多い方の金額までの財産にかかる相続税は全額控除の対象となり納付の必要がありません。したがってこの場合、子供2人が205万円ずつ納付することとなります。

では、Bさんの相続人が、妻65%、長男15%、長女20%の比率で遺産分割を行うこととした場合、各人の納付税額はどのようになるでしょうか。

妻: 820万 × 65% = 533万円 → 配偶者軽減により0円

長男: 820万 × 15% = 123万円

長女: 820万 × 20% = 164万円

このとおり、子供2名が上の金額を納付することとなります(妻がより多く財産を相続しているため、配偶者軽減の影響で最終的な相続人の納付税額が合計で少なくなっていることが分かります)。

大掴みではありますが、相続税は概ねこのような流れで計算されます。試算等にお役立てください。

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山相続相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮相続相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝6:00~22:00

![]()

事務所外観

より良いサービスのご提供のため、相続税申告・相続税対策の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町

関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

運営管理 Copyright © 税理士法人 名古屋総合パートナーズ All right reserved.

所属:名古屋税理士会